Chính sách cắt giảm thuế suất của Trump: Tự cân bằng hay tự gây họa?

Diệu Linh

Junior Editor

Những người ủng hộ chính sách cắt giảm thuế thường lập luận rằng các biện pháp này rồi sẽ “tự bù đắp” thông qua việc thúc đẩy tăng trưởng kinh tế và tăng thu ngân sách – ngay cả khi không cần cắt giảm chi tiêu đáng kể. Tuy nhiên, thực tiễn trong những thập kỷ gần đây đã không ủng hộ luận điểm này.

Cắt giảm thuế và thâm hụt ngân sách: Lý thuyết hấp dẫn, thực tế nghiệt ngã

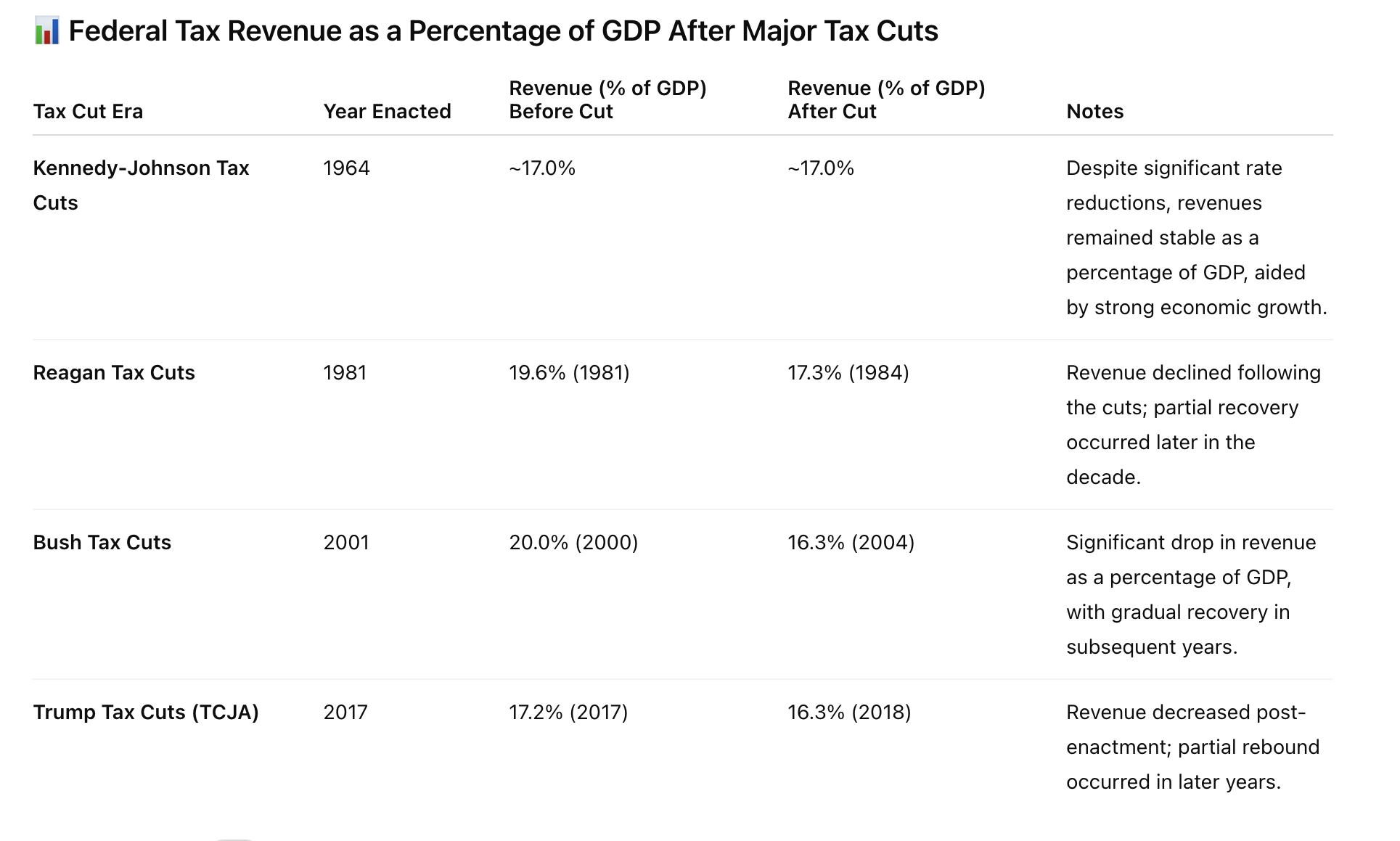

Khi xem xét ba đợt cắt giảm thuế lớn trong vòng 50 năm qua, có thể thấy doanh thu chính phủ – xét về giá trị danh nghĩa – thực sự đã tăng sau một thời gian. Tuy nhiên, khi tính theo tỷ lệ phần trăm GDP, con số này lại giảm. Đồng thời, chi tiêu công luôn tăng nhanh hơn doanh thu, làm lu mờ mọi lợi ích từ tăng trưởng kinh tế mà việc cắt giảm thuế mang lại.

Điều này cho thấy một sự thật then chốt: Chính phủ liên bang không thiếu doanh thu – vấn đề nằm ở chi tiêu. Và đáng tiếc thay, có rất ít động lực chính trị để giải quyết điều đó.

“Dự luật to đẹp”: Một ví dụ điển hình

Việc nói về cắt giảm chi tiêu và kiểm soát thâm hụt thì dễ. Nhưng làm được điều đó là một câu chuyện hoàn toàn khác – gần như bất khả thi. Đây chính là lý do vì sao kể từ thời tổng thống Herbert Hoover, mỗi đời tổng thống đều để lại đất nước với khoản nợ lớn hơn so với khi họ bắt đầu nhiệm kỳ.

“Dự luật Lớn Đẹp” (đúng vậy, đó là tên thật) là một ví dụ điển hình. Với 1,042 trang văn bản, dự luật này bao gồm cả cắt giảm chi tiêu, tăng chi tiêu và giảm thuế. Dù có vài khoản bị cắt, song các khoản chi khác lại tăng, khiến dự luật không thể kìm hãm đà tăng của thâm hụt ngân sách và nợ quốc gia. Theo ước tính của Văn phòng Ngân sách Quốc hội (CBO), nó sẽ làm tăng thâm hụt thêm 2.4 nghìn tỷ USD trong vòng một thập kỷ.

Những người ủng hộ phản biện rằng CBO đánh giá thấp tác động thúc đẩy của việc cắt giảm thuế, và tin tưởng tăng trưởng kinh tế sẽ “bù đắp” khoản thiếu hụt. Nhưng liệu chúng ta có thể thoát khỏi nợ nần chỉ nhờ tăng trưởng?

Nước Mỹ có thể thoát khỏi nợ nần bằng cách tăng trưởng không?

Lý thuyết bảo thủ cổ điển cho rằng việc giảm thuế khuyến khích lao động và đầu tư, từ đó thúc đẩy tăng trưởng năng suất, giữ cho tổng thu ngân sách ổn định, thậm chí tăng lên theo thời gian – dù mức thuế suất thấp hơn. Lý thuyết này, nổi bật với Đường cong Laffer trong thập niên 1980, là nền tảng cho lập luận “cắt giảm thuế tự bù đắp”.

Nhưng thực tế trong 50 năm qua lại kể câu chuyện khác.

Đã có ba đợt cắt giảm thuế lớn kể từ những năm 1980.

- Cắt giảm thuế của Reagan vào năm 1981 và 1986.

- Cắt giảm thuế của Bush vào năm 2001 và 2002.

- Cắt giảm thuế của Trump vào năm 2016.

Trong cả ba lần, doanh thu liên bang tính theo tỷ lệ phần trăm GDP đều giảm. Việc không đi kèm cắt giảm chi tiêu khiến những chính sách này càng làm trầm trọng thêm thâm hụt ngân sách.

Dưới thời Reagan, thuế suất thu nhập cận biên cao nhất giảm từ 70% xuống 50% vào năm 1981, và tiếp tục xuống còn 28% vào năm 1986. Dù nền kinh tế bùng nổ trong giai đoạn giữa và cuối thập niên 80, thâm hụt ngân sách vẫn gia tăng. Năm 1981, thâm hụt ở mức 79 tỷ USD, và đến cuối nhiệm kỳ Reagan năm 1989, đã tăng vọt lên 153 tỷ USD. Tỷ lệ thâm hụt trên GDP cũng nhích từ 2.5% lên 2.8%.

Với Bush, các đợt cắt giảm thuế vào đầu những năm 2000 ban đầu khiến doanh thu giảm sâu. Mặc dù sau đó tăng trở lại nhờ bong bóng bất động sản và các yếu tố chu kỳ khác, nhưng nền kinh tế vẫn tăng trưởng dưới mức trung bình. Nợ công so với GDP tăng từ 34% lên 39%. Từ thặng dư 128 tỷ USD năm đầu nhiệm kỳ, ngân sách liên bang rơi xuống mức thâm hụt 458.6 tỷ USD khi ông rời nhiệm sở – tương đương 3.1% GDP.

Dưới thời Trump, đạo luật thuế năm 2016 giảm thuế suất doanh nghiệp từ 35% xuống 21% và cắt giảm thuế thu nhập cá nhân. Mặc dù GDP tăng nhẹ trong ngắn hạn, nhưng theo các phân tích sau đó, doanh thu liên bang thấp hơn khoảng 430 tỷ USD so với dự kiến trong giai đoạn 2018–2019. Thâm hụt ngân sách đã tiệm cận mốc 1 nghìn tỷ USD – ngay cả trước khi đại dịch COVID-19 nổ ra.

Một ngoại lệ hiếm hoi là đợt cắt giảm thuế dưới thời Kennedy năm 1964, khi doanh thu tính theo phần trăm GDP không suy giảm. Tuy nhiên, bối cảnh kinh tế khi đó rất khác biệt, và không thể lấy làm mô hình chuẩn cho 50 năm sau.

Nhiều người có thể lập luận rằng việc cắt giảm thuế dưới thời Trump thất bại là do cú sốc từ đại dịch. Nhưng điều đó chỉ ra một lỗ hổng đáng lo ngại trong các mô hình dự báo của chính phủ. Báo cáo từ CBO về “Dự luật To Đẹp” giả định rằng sẽ không có suy thoái nghiêm trọng nào trong 10 năm tới – một kịch bản lý tưởng hiếm khi xảy ra trong thế giới thực.

Vấn đề là chi tiêu

Tổng kết lại, không thể đặt kỳ vọng rằng việc cắt giảm thuế – dù hấp dẫn đến đâu – sẽ là chìa khóa giải quyết bài toán nợ công. Ngay cả khi doanh thu có thể phục hồi theo thời gian, thì chi tiêu luôn là lực kéo vượt trội. Một lần nữa, vấn đề không nằm ở doanh thu. Mà là ở chi tiêu.

Nói cách khác: nếu không kiểm soát được chi tiêu, thì không một chính sách giảm thuế nào – dù được trình bày đẹp đẽ đến đâu – có thể cứu nước Mỹ khỏi nợ nần chồng chất.

fxstreet