Dữ liệu việc làm không thể biện minh cho việc cắt giảm lãi suất 50 bps của Fed, vậy điều gì có thể?

Trần Quốc Khải

Junior Editor

Thứ Sáu bắt đầu với cảm giác rằng một điều gì đó sắp được quyết định. Nhưng không phải vậy. Dữ liệu bảng lương phi nông nghiệp tháng 8 của Mỹ cho thấy việc làm tăng, nhưng chậm hơn và ít hơn một chút so với dự kiến, trong khi tỷ lệ thất nghiệp được đo riêng đã giảm nhẹ. Hai câu hỏi chi phối các cuộc thảo luận trên thị trường - Liệu suy thoái có bùng phát? Và Fed sẽ cắt giảm 50 hay chỉ 25 bps khi họp vào cuối tháng này? - vẫn chưa tìm được câu trả lời.

Lindsay Rosner của Goldman Sachs Asset Management phát biểu thận trọng:

“Thị trường lao động tiếp tục cho thấy dấu hiệu hạ nhiệt. Điều này là sự thật. Báo cáo này không chỉ rõ 25 hay 50 bps cho lần cắt giảm đầu tiên, đó là câu trả lời mà thị trường hy vọng sẽ nhận được. Điều rõ ràng là Fed đang tiến tới việc cắt giảm và Fedspeak sắp tới sẽ giúp làm sáng tỏ các cuộc tranh luận”.

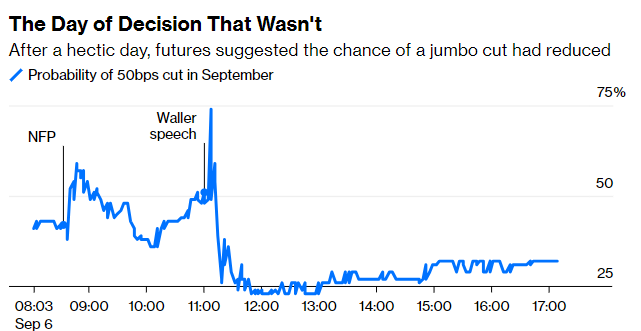

Điều này đã được chứng minh là có thể tiên đoán trước, vì bài phát biểu vào giữa buổi sáng của thống đốc Fed Christopher Waller đã tác động đến thị trường nhiều hơn dữ liệu. Đây là cách tỷ lệ cược cho đợt cắt giảm 50 bps (25 bps dường như đã hoàn toàn chắc chắn) diễn ra trong phiên giao dịch ngày thứ Sáu:

Bài phát biểu của Waller rất đáng giá. Ông cho biết dữ liệu mới nhất đã củng cố quan điểm của Fed về sự điều tiết liên tục trên thị trường lao động, rằng trọng tâm hiện tại đã chuyển sang thị trường lao động và chính sách tiền tệ cần phải điều chỉnh cho phù hợp. Đáng chú ý nhất, ông cho biết rằng loạt dữ liệu mới nhất không còn đòi hỏi sự kiên nhẫn nữa, mà đòi hỏi phải hành động. Điều này nghe có vẻ mạnh mẽ từ một thống đốc thường được coi là hawkish. Phản ứng ngay lập tức của thị trường không có gì đáng ngạc nhiên. Nhưng bản tóm tắt cuối cùng của ông xứng đáng được đọc kỹ hơn:

“Tính đến hôm nay, tôi tin rằng điều quan trọng là phải bắt đầu quá trình cắt giảm lãi suất tại cuộc họp tiếp theo của chúng tôi. Nếu dữ liệu tiếp theo cho thấy sự suy giảm đáng kể trên thị trường lao động, FOMC có thể hành động nhanh chóng và mạnh mẽ để điều chỉnh chính sách tiền tệ. Tôi cảm thấy tích cực về quy mô và tốc độ cắt giảm, điều này sẽ dựa trên dữ liệu của nền kinh tế. Nếu dữ liệu ủng hộ, tôi tin rằng việc cắt giảm liên tiếp là phù hợp. Nếu dữ liệu cho thấy cần phải cắt giảm nhiều hơn, thì tôi cũng sẽ ủng hộ điều đó”.

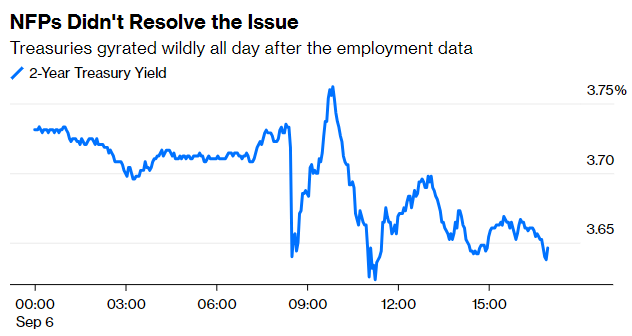

Waller đã cam kết việc cắt giảm lãi suất sẽ xảy ra vào tháng 9 mà tất cả đều đã cho là như vậy. Khi gợi ý rằng Fed có thể cắt giảm sâu hơn sau này nếu cần, ông ấy ngụ ý rằng dữ liệu vẫn chưa ủng hộ việc cắt giảm nhiều hơn. Ông ấy thậm chí có vẻ không cam kết cắt giảm tại các cuộc họp liên tiếp, cũng như đã định giá kỹ lưỡng. Vì vậy, các nhà đầu tư sớm nhận ra rằng họ đã quay lại điểm xuất phát; quan điểm về mức cắt giảm của Fed phụ thuộc vào quan điểm về nền kinh tế, trong đó bằng chứng là mơ hồ. Tuy nhiên, lợi suất TPCP kỳ hạn hai năm cho thấy rằng các nhà giao dịch có xu hướng nghĩ rằng nền kinh tế đủ yếu để thúc đẩy Fed hành động mạnh tay hơn:

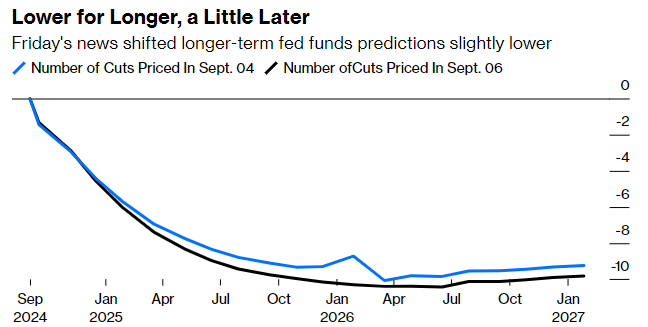

Dự đoán dài hạn về lãi suất quỹ liên bang có vẻ giống như “công trình” của những người có phần bi quan về nền kinh tế và đã phân tích phát biểu của Waller một cách cẩn thận; việc cắt giảm 50 bps trong tháng này ít có khả năng xảy ra hơn một chút, nhưng trên phần còn lại của đường cong, dự kiến mức cắt giảm sẽ sâu hơn và kéo dài hơn. Sự khác biệt không lớn vì dữ liệu không mang tính kết luận, nhưng vẫn có:

Dữ liệu tỷ lệ thất nghiệp thực sự tệ đến mức nào?

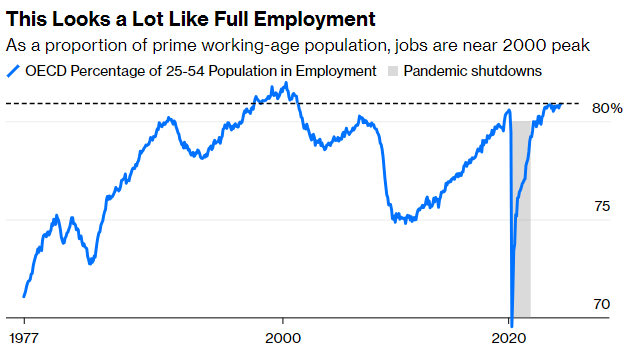

Có rất nhiều phân tích trên Bloomberg và các nơi khác. Nhưng một điểm hấp dẫn là số liệu việc làm trong nhóm dân số ở độ tuổi lao động chính, từ 25 đến 54 tuổi, rất mạnh và cho thấy không cần phải cắt giảm lãi suất. Sau đây là tỷ lệ việc làm cho nhóm tuổi này, tính từ năm 1977:

Dữ liệu việc làm được đo lường theo cách này đạt đỉnh vào tháng 3 năm 2000, khi bong bóng internet cũng đạt đỉnh. Hiện tại, con số này cao hơn bao giờ hết, ngoại trừ ba năm cuối cùng của nhiệm kỳ tổng thống Bill Clinton. Giai đoạn đó chứng kiến sự đối lập hoàn toàn với suy thoái. Nền kinh tế chưa bao giờ cảm thấy mạnh mẽ hơn và tương lai chưa bao giờ có vẻ tươi sáng hơn.

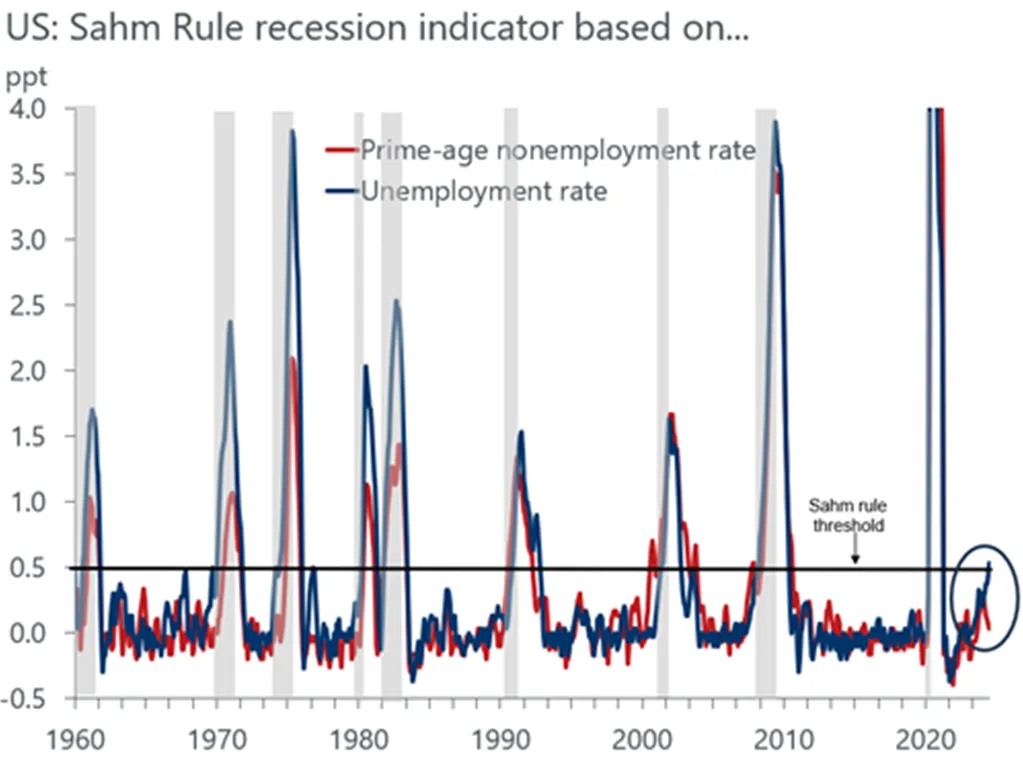

Một lý do cho nỗi sợ suy thoái là quy tắc Sahm, đã kích hoạt. Nói tóm lại, quy tắc này dự đoán rằng suy thoái sẽ diễn ra nếu tỷ lệ thất nghiệp cao hơn 0.5 điểm phần trăm so với mức đáy trong 12 tháng trước đó. Ryan Sweet của Oxford Economics đã thử một phiên bản khác của quy tắc Sahm, tập trung vào nhóm tuổi 25-54. Gần đây, nhóm này đã tách biệt rõ rệt so với tỷ lệ thất nghiệp chung và cho thấy ít rủi ro suy thoái:

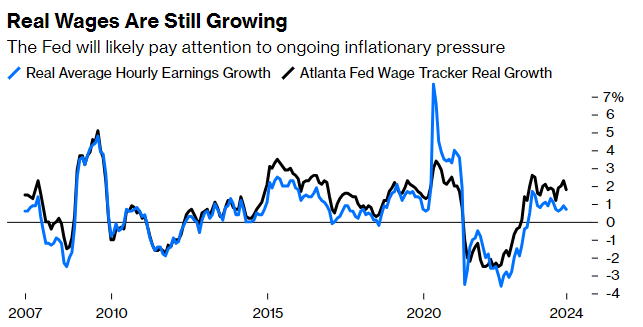

Dữ liệu tiền lương cũng cho thấy sức mạnh và áp lực lạm phát lớn hơn nhiều người nghĩ. Tăng trưởng thu nhập trung bình theo giờ tăng nhẹ. Nếu xem xét mức tăng trưởng tiền lương thực tế, trừ đi lạm phát CPI, cả dữ liệu do Cục Thống kê Lao động công bố và công cụ theo dõi tiền lương do Fed Atlanta tính toán từ dữ liệu điều tra dân số (ít bị bóp méo hơn nhờ lệnh đóng cửa do đại dịch), đều cho thấy tiền lương đang tăng nhanh hơn lạm phát:

Tất nhiên, việc tăng tiền lương thực tế là điều đáng mong ước. Nhưng nếu Fed vẫn còn lo lắng về áp lực lạm phát, những con số này cho thấy không cần phải cắt giảm 50 bps.

Thị trường thực sự nghĩ gì về điều này?

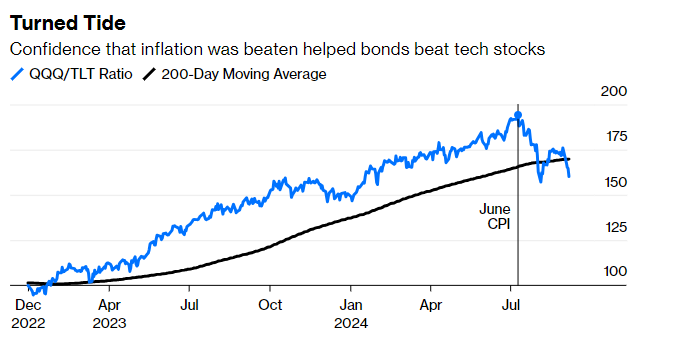

Trở lại với các thị trường lãi suất bị ảnh hưởng trực tiếp nhất bởi các động thái ngắn hạn từ Fed, rõ ràng là sự tiêu cực đang chiếm ưu thế. Thước đo thường được sử dụng là hiệu suất của cổ phiếu so với trái phiếu. Nasdaq 100, nơi tập trung những cổ phiếu công nghệ lớn hấp dẫn nhất, đã có một đợt tăng giá đáng kinh ngạc kể từ tháng 1 năm 2023 so với TPCP dài hạn. Hiện tại, điều đó đang đảo ngược. Hai loại tài sản này được đại diện bởi các ETF phổ biến nhất của chúng trong biểu đồ này:

Điểm chuyển hướng thực sự lớn, khi dữ liệu mang lại loại kết quả quyết định mà nhiều người hy vọng vào thứ Sáu này, đã diễn ra vào tháng 7 khi báo cáo lạm phát tháng 6 được diễn giải là "tín hiệu an toàn". Điều này đã kích hoạt một sự thay đổi đáng kể trong thị trường chứng khoán hướng tới các công ty vốn hóa nhỏ - được coi là có nhiều khả năng hưởng lợi từ lãi suất thấp hơn - và cũng từ cổ phiếu sang trái phiếu. Xu hướng giảm đối với cổ phiếu so với trái phiếu hiện có vẻ đã được xác nhận (mặc dù dữ liệu mới nhất không rõ ràng lắm).

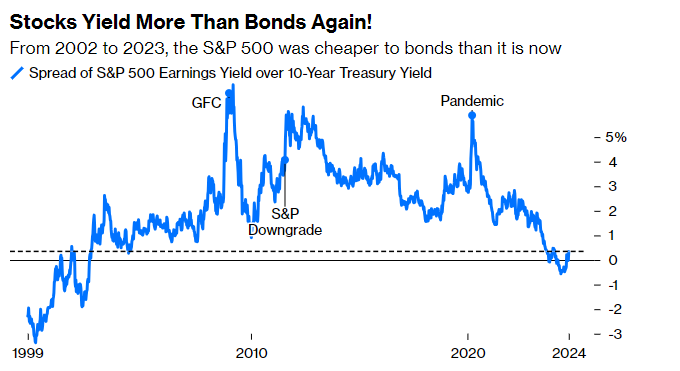

Sử dụng phép so sánh cổ điển giữa lợi suất thu nhập trên cổ phiếu (nghịch đảo của tỷ lệ p/e) với lợi suất trái phiếu kho bạc kỳ hạn 10 năm, cổ phiếu đã giành lại được một chút lợi thế. Nhưng điều này không quá đáng khích lệ, vì chúng vẫn đắt hơn so với hai thập kỷ trước. Khủng hoảng tài chính toàn cầu, việc Standard & Poor’s hạ cấp nợ công vào năm 2011 và đại dịch đều tạo ra cơ hội mua vào khi cổ phiếu đang cực kỳ rẻ theo thước đo này. Thời điểm này không giống như những thời điểm đó. Cổ phiếu vẫn có vẻ quá đắt so với lịch sử:

Có vẻ như tâm lý đang tập trung vào sự bi quan, ngụ ý rằng cổ phiếu sẽ còn giảm nhiều hơn so với trái phiếu. Brian Rose của UBS lập luận rằng dữ liệu chưa yếu đến mức buộc Fed phải cắt giảm mạnh. Cả Adam Hetts của Janus Henderson và Peter Tchir của Academy Sciences đều không thấy lý do chính đáng để cắt giảm 50 bps trong tháng này.

Tuy nhiên, những con số này tệ hơn một chút so với dự kiến và có thể khiến việc cắt giảm lớn trở nên dễ dàng hơn một chút tùy thuộc vào những gì xảy ra tiếp theo. CPI tháng 8 sẽ được công bố vào sáng thứ Tư, khi thị trường cũng sẽ có cơ hội đầu tiên để phản ứng với cuộc tranh luận tổng thống đình đám vào đêm hôm trước. Ước tính trung bình được thực hiện bởi Bloomberg cho thấy CPI lõi ở mức 3.2% - không đổi so với tháng 7. Bất kỳ sự suy giảm nào cũng sẽ giúp thúc đẩy việc cắt giảm lớn hơn. Marc Chandler của Bannockburn Global Forex tóm tắt bằng một câu hỏi: "Liệu CPI của Mỹ có thể làm được điều mà bảng lương không làm được và thuyết phục thị trường rằng Fed sẽ cắt giảm 50 bps không?"

Bloomberg