Fed đã đi "bước đầu" trong chu kỳ cắt giảm, nhưng hãy cẩn thận nếu không muốn "vấp ngã"!

Trần Quốc Khải

Junior Editor

Fed đã bắt đầu chu kỳ cắt giảm với 50 bps. Nhưng Fed cần cẩn trọng trong những lần cắt giảm sau, duy trì tốc độ vừa phải nếu không muốn mắc sai lầm.

Tất cả đều “ngóng chờ” động thái cắt giảm lãi suất của Fed. Tuy nhiên, khi Fed đưa ra thông báo, thị trường lại chẳng mấy quan tâm. Fed đã cắt giảm 50 bps lãi suất, nhưng thị trường cổ phiếu, trái phiếu và tiền tệ vẫn rất “yên bình” như đang cố ý làm “bẽ mặt” các chuyên gia tài chính.

Sự “thờ ơ” này không chỉ gây cười mà còn là một kết thúc phù hợp cho cuộc tranh cãi về mức độ cắt giảm. Ngay sau khi Fed quyết định chuyển hướng sang cắt giảm, điều quan trọng nhất không phải là tốc độ, mà là lãi suất đích. Sự khác biệt 25 bps trong lãi suất ngắn hạn không có nhiều ý nghĩa đối với nền kinh tế tổng thể. Điều quan trọng về quy mô của một lần cắt giảm cụ thể tại một thời điểm cụ thể là chức năng dự báo về lộ trình lãi suất của NHTW: lãi suất đích của ngân hàng và thời điểm để đạt được mức lãi suất ấy.

Điều này dẫn đến lãi suất trung lập (r*): mức lãi suất không thể quan sát được, phù hợp với thị trường việc làm mạnh và lạm phát thấp. "Chúng ta chỉ nhận ra lãi suất trung lập thông qua các tác động của chính nó", chủ tịch Powell cho biết. Ông đã nói điều này hai lần trong cuộc họp báo ngày hôm qua. Khi lạm phát tăng vọt, lãi suất hạ xuống dưới mức trung lập; khi tài sản rủi ro suy yếu và tỷ lệ thất nghiệp tăng vọt, lãi suất vượt qua mức trung lập. Các NHTW nói chung cũng không thể đứng yên. Các nền kinh tế có động lực và chính sách hoạt động có độ trễ. Fed phải đưa ra ước tính và tiến về phía đó.

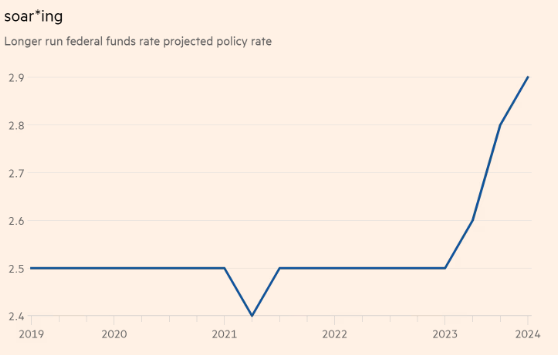

Theo bản tóm tắt dự báo kinh tế, ước tính hiện tại của Fed về lãi suất trung lập ở mức 2.9%, tăng 10 bps so với SEP gần nhất vào tháng 6. Điều này có vẻ không có nhiều thay đổi, nhưng nếu xem xét trong một khung thời gian dài hơn một chút, Fed đã thay đổi quan điểm đáng kể:

Sự thay đổi này phù hợp với sự đồng thuận kinh tế mới nổi rằng sự hào phóng về tài chính và tiền tệ, dân số già hóa, phi toàn cầu hóa, năng suất cao hơn và nhiều yếu tố khác đang đẩy lãi suất trung lập lên. Tầm quan trọng thực tế của sự thay đổi này là Fed không phải đi quá xa để đạt được mục tiêu của họ (cho đến thời điểm hiện tại). Nếu giảm 50 bps mỗi cuộc họp, lãi suất sẽ gần đạt mục tiêu vào tháng 3 năm sau (tất nhiên mục đích là giảm với tốc độ từ từ hơn, nếu hoàn cảnh cho phép).

Nếu lãi suất trung lập hiện đang gần hơn, tại sao lại giảm 50 bps? Câu trả lời của Fed ngày hôm qua: “Vì chúng ta có thể”. Chủ đề của thông cáo báo chí và cuộc họp báo là “Tiến triển tuyệt vời của lạm phát cho phép cắt giảm lớn nhưng mang tính phòng ngừa. Chúng tôi nghĩ rằng thị trường lao động vẫn ổn, và vì lạm phát gần như bị đánh bại, chúng tôi có thể hành động để đảm bảo duy trì điều này”. Về phần mình, Unhedged cho rằng Fed đúng về điều này. Có khả năng lạm phát gần như bị đánh bại, và nền kinh tế vẫn ổn, vì vậy việc cắt giảm 50 bps không có nhiều rủi ro. Nhưng có lẽ không ai biết, lãi suất trung lập là bao nhiêu. Tất cả những gì Fed biết là họ hiện đang tiến gần hơn 50 bps đến mức lãi suất trung lập.

Đối với hầu hết các nhà đầu tư, điều này quan trọng chủ yếu vì khả năng Fed “quá tay”. Nếu Fed đi quá xa, lạm phát bùng phát trở lại và rõ ràng là Fed sẽ phải tăng lãi suất một lần nữa, người ta sẽ muốn sở hữu (nói một cách đơn giản) cổ phiếu thay vì TPCP. Nếu không đi đủ xa và việc cắt giảm dẫn đến suy thoái, thì việc đặt cược ngược lại là đúng. Các nhà đầu tư tích cực không có lựa chọn nào, tại thời điểm này trong chu kỳ, để có quan điểm riêng của họ về mức lãi suất trung lập, để họ có thể quyết định loại sai lầm nào mà Fed có nhiều khả năng mắc phải hơn. Điều này quan trọng hơn nhiều so với quy mô của lần cắt giảm tiếp theo. Nhưng 25 so với 50 là một cuộc tranh luận hay và được định nghĩa rõ ràng, trong khi ước tính lãi suất trung lập là một vấn đề khó khăn hơn nhiều.

Hiện tại, rủi ro đặc biệt cao vì giá tài sản rủi ro bị kéo căng quá mức. Cổ phiếu, đặc biệt là cổ phiếu lớn của Hoa Kỳ, có bội số thu nhập cao và chênh lệch tín dụng gần như là hẹp nhất. Điều này có nghĩa là tất cả được định giá để ổn định và một NHTW phải thay đổi hướng đi nhanh chóng vì đã vượt quá hoặc thấp hơn lãi suất trung lập là điều hoàn toàn trái ngược với sự ổn định.

Financial Times