Goldman Sachs: Cổ phiếu nào cần chú ý sau lễ nhậm chức của Tổng thống Donald Trump?

Trần Quốc Khải

Junior Editor

Dự báo thị trường chứng khoán sẽ trải qua biến động mạnh mẽ sau lễ nhậm chức của Trump, đặc biệt là với các chính sách thuế quan và lao động. Goldman Sachs chỉ ra cơ hội đầu tư vào các chiến lược của Đảng Cộng hòa và những ảnh hưởng tiềm tàng đối với các ngành tiêu dùng và lao động.

bài viết dựa trên quan điểm cá nhân của nhóm chuyên gia từ Goldman Sachs

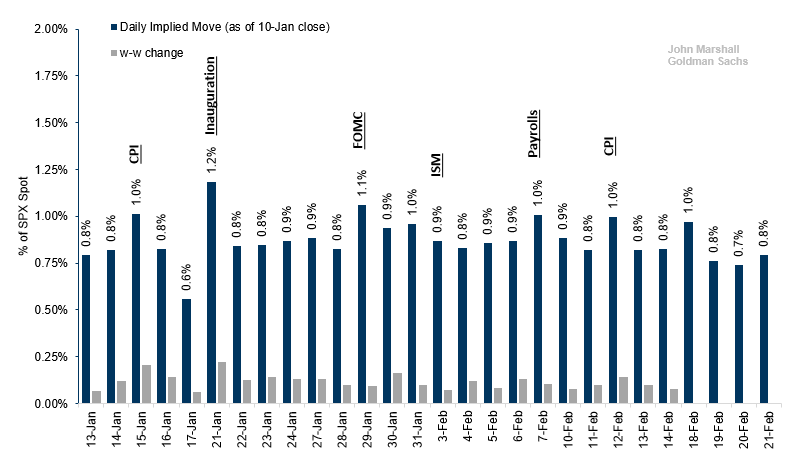

Dưới đây là biểu đồ từ John Marshall, một chuyên gia giao dịch phái sinh của Goldman Sachs, minh họa mức biến động lớn được kỳ vọng khi thị trường mở cửa trở lại sau lễ nhậm chức hôm nay.

Để có cái nhìn sâu sắc hơn, chúng tôi trích dẫn một báo cáo gần đây từ Lou Miller, chuyên gia giao dịch theo chủ đề của Goldman Sachs, trình bày các chiến lược giao dịch chính sách ưa thích của ngân hàng cho chính quyền mới.

Một số giao dịch liên quan đến bầu cử đã giảm sút trong tháng 12, thậm chí mất toàn bộ lợi nhuận kể từ ngày bầu cử. Phòng giao dịch của Goldman cho rằng đây là cơ hội để đầu tư vào chỉ số liên quan đến Đảng Cộng hòa (GSP24REP Index), đặc biệt nếu các chính sách từng được đề cập trong chiến dịch tranh cử của chính quyền Trump được triển khai ngay sau lễ nhậm chức.

Thuế quan

Goldman Sachs nhận định các đề xuất thuế quan đối với Trung Quốc sẽ là tâm điểm chú ý trong ngành tiêu dùng, do mối quan hệ cung ứng sâu rộng trong ngành. Cũng có tiềm năng xuất hiện thêm các rủi ro từ thuế quan mới đối với Mexico và Canada. Tuy nhiên, các nhà kinh tế của Goldman dự đoán mức thuế hiệu quả sẽ tăng 20% đối với tất cả hàng hóa Trung Quốc xuất khẩu vào Mỹ, trong khi không có mức thuế mới nào áp dụng cho hàng nhập khẩu từ Bắc Mỹ. Các công ty có nguy cơ bị ảnh hưởng bởi thuế quan (GS24TRFS), chủ yếu thuộc ngành bán lẻ, đã vượt trội so với thị trường kể từ sau cuộc bầu cử nhờ kỳ vọng kinh tế tăng trưởng. Nếu thuế quan được triển khai, xu hướng này có thể đảo ngược.

Trong nhiệm kỳ đầu tiên của Trump, việc tăng thuế đối với hàng hóa từ Trung Quốc đã khiến nhiều công ty chịu chi phí sản xuất tăng đáng kể, dẫn đến xu hướng đa dạng hóa chuỗi cung ứng trên toàn ngành.

Lao động

Goldman Sachs cũng đã xác định các công ty có thể gặp khó khăn nếu nguồn cung lao động giảm mạnh. Nhóm cổ phiếu này bao gồm các công ty niêm yết tại Mỹ thuộc các ngành dễ bị gián đoạn lao động, như dịch vụ thực phẩm, khách sạn và xây dựng, nơi chi phí lao động chiếm tỷ lệ cao trong doanh thu nhưng mức lương trung bình lại thấp hơn mức ngành. Nhóm các công ty đối mặt với áp lực lao động (GSXULABR) đã gặp khó khăn khi so sánh với thị trường chứng khoán Mỹ, đặc biệt khi xuất hiện thông tin về tình trạng mất việc làm liên quan đến kiểm tra giấy tờ lao động.

Dù các nhà kinh tế của Goldman không lo ngại quá nhiều về tác động của khủng hoảng lao động đối với toàn bộ nền kinh tế Mỹ, họ vẫn chỉ ra ảnh hưởng đáng kể đối với các ngành như xây dựng, thực phẩm và khách sạn - nơi lực lượng lao động nhập cư đóng vai trò quan trọng, đặc biệt trong giai đoạn tái cân bằng thị trường lao động từ 2021-2022.

MAHA

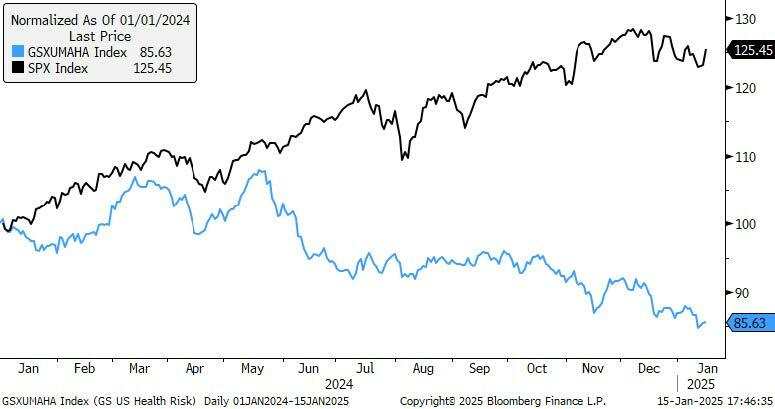

Bộ phận tạo danh mục đầu tư tùy chỉnh của Goldman Sachs đang tập trung vào các quy định tiềm năng được đặt ra cho một số ngành công nghiệp tại Mỹ nhằm nâng cao tiêu chuẩn sức khỏe. Thị trường đã phản ứng với thông tin này sau khi Tổng thống đắc cử Donald Trump thông báo lựa chọn Robert F. Kennedy Jr. để lãnh đạo Bộ Y tế và Dịch vụ Nhân sinh. Những lo ngại của các nhà đầu tư tập trung vào các bình luận trước đây của ông về các chất phụ gia thực phẩm. Danh mục các công ty được Goldman xác định là chịu rủi ro bởi vấn đề này (GSXUMAHA) được phân bổ trên một số lĩnh vực chính. Đầu tiên, các công ty sản xuất thực phẩm chế biến hoặc đóng gói và đồ uống có thể đối mặt với chi phí nguyên liệu cao hơn nếu các tiêu chuẩn mới nghiêm ngặt hơn đối với các chất phụ gia cũng như hóa chất hoặc phân bón được áp dụng. Thứ hai, các nhà hàng có thể buộc phải thực hiện những thay đổi lớn đối với thực đơn của mình, đồng thời gánh chịu chi phí nguyên liệu tăng cao hơn. Tuy nhiên, chưa rõ liệu các nhà hàng có thể chuyển các chi phí bổ sung này sang người tiêu dùng cuối cùng hay không. Thứ ba, các công ty sản xuất vắc xin có thể chứng kiến sự sụt giảm số lượng người tiêm chủng nếu việc tiêm chủng trở nên ít bắt buộc hơn trong các trường học. Điều này cũng có khả năng dẫn đến việc cắt giảm ngân sách quảng cáo từ các công ty dược phẩm.

DOGE

Goldman Sachs đã lựa chọn các công ty có mức độ phụ thuộc lớn vào chính phủ dựa trên nghiên cứu của mình. Những công ty này bao gồm các cổ phiếu trong ngành quốc phòng, vốn chỉ đạt mức tăng trưởng lợi nhuận 12% kể từ trước đại dịch COVID-19, nhưng định giá vẫn ở mức cao. Tiếp đó là các cổ phiếu trong ngành chăm sóc sức khỏe, những công ty này vẫn đang nhận tài trợ từ các chương trình liên quan đến đại dịch. Ngoài ra, danh mục còn bao gồm các công ty trong lĩnh vực tư vấn, nghiên cứu và dữ liệu, được cho là ít cung cấp các dịch vụ thiết yếu hơn. Goldman đã tập hợp một danh mục đầu tư đa dạng về các công ty phụ thuộc lớn vào chính phủ và gọi nó là GSXUGOVT.

USD và giao dịch cặp danh mục GSPUDOIN

GSPUDOIN là một giao dịch cặp danh mục đầu tư tùy chỉnh, đại diện cho một chiến lược giao dịch dài hạn đối với GSXUAMER (các công ty có doanh thu trong nước Mỹ) và ngắn hạn đối với GSXUINTL (các công ty có doanh thu quốc tế). Hiệu suất giao dịch này được điều chỉnh lại hàng ngày, đảm bảo giá trị danh mục hai phía cân bằng nhau vào cuối mỗi ngày giao dịch.

Một động lực khác mà Goldman Sachs đang theo dõi là lãi suất. Kể từ giữa tháng 9, lợi suất trái phiếu kỳ hạn 10 năm đã tăng hơn 1%, và điều này đã thúc đẩy các phản ứng mạnh mẽ từ thị trường chứng khoán. Thị trường hiện đang đứng trước khả năng xảy ra một sự chuyển đổi lớn trên mặt trận này. Lãi suất cao hiện đang gây áp lực lên các cổ phiếu công nghệ có định giá cao và các công ty có mức đòn bẩy tài chính lớn. Mặt khác, khi lãi suất ổn định trở lại, các cổ phiếu thường phản ứng tích cực, với các cổ phiếu ngành nhà ở đang chịu thiệt hại lớn do bối cảnh lãi suất cao – một trong số ít lĩnh vực chu kỳ chịu sự trừng phạt nặng nề nhất.

Đáng chú ý, nếu lãi suất tiếp tục tăng, các công ty công nghệ không có lợi nhuận (GSXUNPTC) và các cổ phiếu nhạy cảm với nợ có lợi suất cao có thể phải đối mặt với áp lực bổ sung đáng kể.

ZeroHedge