Những tài sản có hiệu suất tốt nhất và tệ nhất trong tháng 9, quý 3 cùng với năm tài chính 2024

Trần Quốc Khải

Junior Editor

Sau khởi đầu khá ảm đạm của một tháng thường được gọi là "Uptober", hãy cùng dạo bước trên “con đường ký ức” và nhớ lại những tài sản có hiệu suất tốt nhất cũng như tệ nhất trong tháng 9, quý 3 và năm tài chính 2024.

Thị trường đã có một hiệu suất mạnh mẽ trong quý 3, với cổ phiếu và trái phiếu toàn cầu đều tăng. Nhưng, như Henry Allen của Deutsche Bank đã viết, các con số đã che giấu một số biến động lớn vào giữa quý, vì lo ngại về suy thoái kinh tế ở Hoa Kỳ, việc hủy bỏ carry trade đồng yên và những câu hỏi về định giá cổ phiếu công nghệ đều dẫn đến một động thái “risk-off” đáng kể. Có thời điểm, chỉ số biến động VIX thậm chí đã đạt mức cao nhất trong ngày kể từ tháng 3 năm 2020, vào thời điểm đỉnh của làn sóng đại dịch đầu tiên. Nhưng sự biến động này đã chứng minh là rất ngắn ngủi và một sự thay đổi dovish từ các NHTW (bao gồm cả việc cắt giảm lãi suất 50 bps từ Fed), cùng với dữ liệu mạnh hơn của Hoa Kỳ và các biện pháp kích thích mới của Trung Quốc đã dẫn đến sự phục hồi đáng kể. Trên thực tế, vào cuối quý 3, S&P 500 đã công bố hiệu suất YTD mạnh nhất của thế kỷ 21 cho đến nay.

Khi cả S&P và NDX kết thúc tháng 9 với mức tăng hơn 20% YTD sau gần 2 năm đảo ngược, có thể thấy lợi suất 2y và 10y không đảo ngược và mở rộng thêm 12bps. Cùng lúc đó, vàng đạt mức đỉnh mới trên 2,650 USD/ounce sau khi tăng 6%, đây là mức tăng trong tháng thứ 3 liên tiếp. Dầu tiếp tục giảm với dầu WTI giảm hơn 7% khiến Năng lượng trở thành lĩnh vực có hiệu suất kém nhất cùng với Y tế trong tháng. Cả thị trường châu u và Hoa Kỳ đều có khởi đầu khó khăn khi S&P giảm hơn 4% trong tuần giao dịch đầu tiên của tháng 9, đây là đợt giảm mạnh nhất trong năm. Thị trường đã bán tháo sau báo cáo NFP yếu kém có các điều chỉnh tiêu cực so với tháng trước và tiếp theo là các số liệu của ISM chứng kiến một sự suy giảm khác.

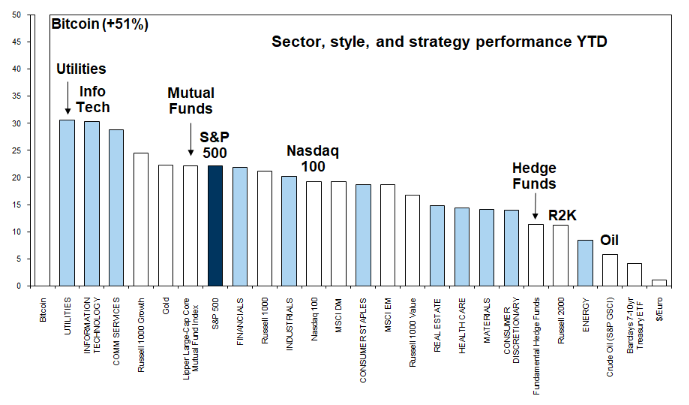

Và trong khi năm 2024 chủ yếu là năm của các giao dịch megatech/AI và "AI tiếp theo" (năng lượng và tiện ích), tài sản có hiệu suất tốt nhất với biên độ biến động lớn một lần nữa lại là bitcoin.

Quay trở lại quý 3, quý này đã có khởi đầu khá mạnh mẽ và có một đợt tăng trong nửa đầu tháng 7 đã đưa S&P 500 lên mức đỉnh vào ngày 16 tháng 7. Tuy nhiên, từ giữa tháng 7, một loạt các tin tức tiêu cực hơn bắt đầu xuất hiện.

- Đầu tiên, có một vài kết quả kinh doanh đáng thất vọng khiến người ta nghi ngờ về đợt tăng giá mạnh mẽ của các cổ phiếu công nghệ kể từ đầu năm. Điều này có nghĩa là Mag7 đã chuyển sang vùng điều chỉnh vào tháng 7, giảm hơn 10% so với mức đỉnh.

- Thứ hai, dữ liệu kinh tế Hoa Kỳ bắt đầu suy yếu đáng kể và điều này xảy ra sau khi báo cáo việc làm tháng 6 đã cho thấy tỷ lệ thất nghiệp tăng lên 4.1%, mức đỉnh kể từ tháng 11 năm 2021. Và thứ ba, vào cuối tháng, BoJ đã tăng lãi suất, nâng lãi suất chính sách lên 0.25% và họ cho biết sẽ có thêm các đợt tăng lãi suất nữa.

Tất cả những tin tức đó kết hợp với báo cáo việc làm của Hoa Kỳ tháng 7, được công bố vào đầu tháng 8. Bản phát hành cho thấy bảng lương phi nông nghiệp thấp hơn dự kiến tăng 114,000 vào tháng 7 và cũng có những điều chỉnh giảm so với vài tháng trước đó. Hơn nữa, tỷ lệ thất nghiệp tăng lên 4.3%, có nghĩa là Quy tắc Sahm đã được kích hoạt. Điều này cho thấy suy thoái đang diễn ra khi tỷ lệ thất nghiệp trung bình 3 tháng tăng nửa điểm trong vòng một năm.

Báo cáo này gây ra vấn đề ở hai cấp độ. Đầu tiên, làm trầm trọng thêm nỗi lo rằng nền kinh tế Hoa Kỳ sắp bước vào một cuộc suy thoái mạnh hơn và chính sách tiền tệ quá thắt chặt. Thứ hai, kết hợp với đợt tăng lãi suất của BoJ vào đầu tuần, vì sự kết hợp giữa báo cáo việc làm và đợt tăng lãi suất của BoJ đã dẫn đến một đánh giá lại về chênh lệch lãi suất giữa Nhật Bản và Hoa Kỳ. Điều này gây ra những vấn đề đáng kể cho carry trade đồng yên, theo đó các nhà đầu tư vay bằng đồng yên như một loại tiền tệ có lãi suất thấp và đầu tư vào các loại tiền tệ có lãi suất cao hơn.

Bối cảnh này sau đó đã dẫn đến sự hỗn loạn lớn trên thị trường và TOPIX của Nhật Bản đã giảm 12.2% chỉ trong một ngày vào ngày 5 tháng 8. Điều này nhanh chóng lan rộng trên toàn cầu và chỉ số biến động VIX đạt đỉnh ở mức 65.73 điểm vào ngày hôm đó, mức cao nhất trong ngày kể từ tháng 3 năm 2020 khi đại dịch Covid-19 bắt đầu. Ngoài ra, S&P 500 đã giảm 3.00% vào ngày hôm đó, đánh dấu ngày tồi tệ nhất kể từ tháng 9 năm 2022. Đến thời điểm này, S&P 500 đã giảm 8.5% so với mức đỉnh vào giữa tháng 7, chưa đầy ba tuần trước đó.

Nhưng khi nhìn lại, đây là thời điểm hỗn loạn tồi tệ nhất và thị trường đã phục hồi đáng kể một cách nhanh chóng.

- Đầu tiên, các NHTW chuyển dịch theo hướng dovish hơn, bao gồm cả Fed. Ví dụ, Chủ tịch Fed Powell đã phát biểu tại Jackson Hole rằng: "Đã đến lúc chính sách phải điều chỉnh", và Fed đã tiếp tục cắt giảm lãi suất 50 bps tại cuộc họp của họ vào tháng 9, đánh dấu lần cắt giảm lãi suất đầu tiên kể từ tháng 3 năm 2020. Quyết định cắt giảm lớn hơn 25 bps đó đã giúp trấn an các nhà đầu tư rằng Fed sẽ phản ứng nhanh chóng với bất kỳ sự suy thoái kinh tế nào và các nhà đầu tư đã chuyển sang định giá theo chu kỳ nới lỏng nhanh hơn trong những tháng tới. Trên thực tế, trong suốt quý 3, các nhà đầu tư đã chuyển từ định giá 44 bps cho các lần cắt giảm của Fed vào cuộc họp tháng 12 năm 2024 sang định giá tổng cộng 120 bps (bao gồm 50 bps vào tháng 9). BoJ cũng tìm cách xoa dịu nỗi lo của các nhà đầu tư và Phó Thống đốc BoJ Uchida cho biết ngân hàng sẽ không tăng lãi suất chính sách khi thị trường tài chính và vốn không ổn định.

- Yếu tố thứ hai hỗ trợ thị trường là sự tích cực trong dữ liệu kinh tế của Hoa Kỳ, báo hiệu rằng suy thoái hoặc suy thoái mạnh hơn là không có khả năng xảy ra trong thời điểm hiện tại. Các dữ liệu này bao gồm số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần và mức trung bình 4 tuần đã giảm từ mức đỉnh 241,000 vào đầu tháng 8 xuống còn 224,750 trong tuần kết thúc vào ngày 20 tháng 9, đây là mức thấp nhất kể từ tháng 5. Bảng lương phi nông nghiệp cũng vẫn ở mức tích cực, với báo cáo việc làm tháng 8 cho thấy mức +142 nghìn, trong khi tỷ lệ thất nghiệp cũng giảm xuống còn 4.2% trong tháng đó. Vì vậy, điều này đã giúp đẩy lùi nỗi sợ hãi vào đầu quý về dữ liệu yếu hơn.

- Yếu tố thứ ba xuất hiện vào cuối quý, đó là các thông báo kích thích đáng kể từ Trung Quốc. Điều này dẫn đến sự gia tăng của cổ phiếu Trung Quốc và các cổ phiếu tiếp xúc với Trung Quốc nói chung. Vào ngày cuối cùng của quý, CSI 300 tăng 8.48%, đánh dấu hiệu suất trong ngày mạnh nhất kể từ tháng 9 năm 2008. Và từ khi đóng cửa vào ngày 13 tháng 9 đến cuối tháng, chỉ số này đã tăng hơn 27%, đẩy từ mức thấp nhất trong 5 năm lên mức cao nhất trong 1 năm.

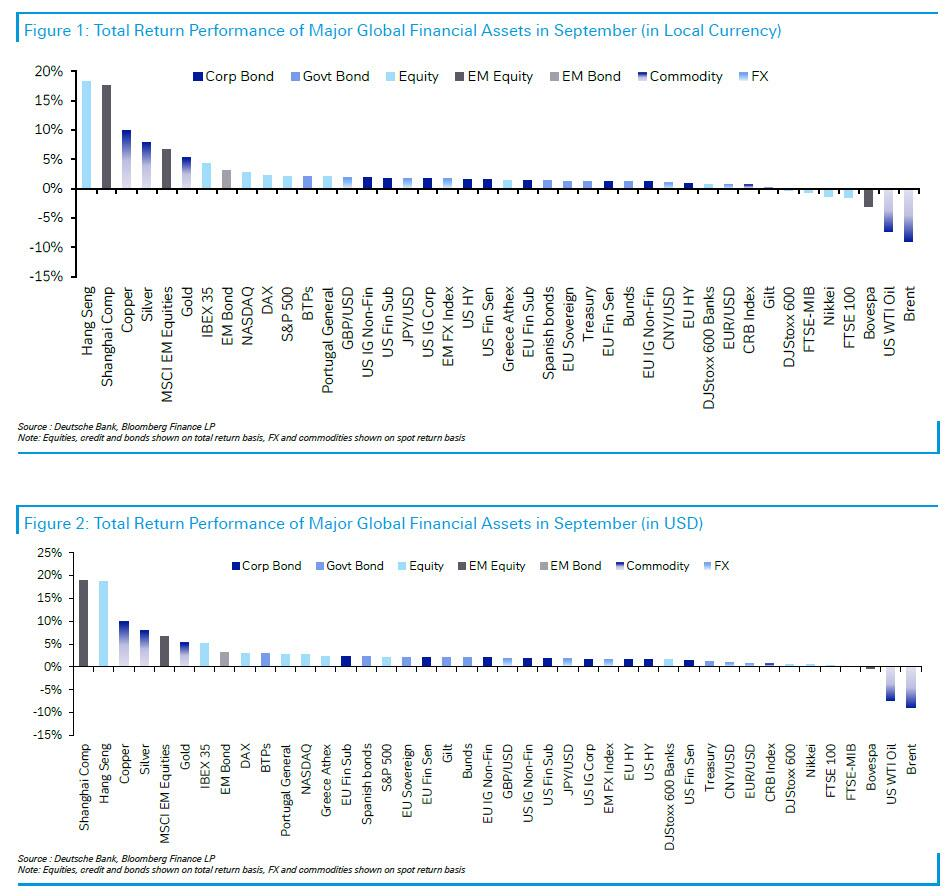

Nhìn chung, điều này có nghĩa là thị trường tài chính đã vượt qua được sự ảm đạm thường thấy của tháng 9 trong những năm gần đây. Ví dụ, S&P 500 (+2.1%) đã công bố mức tăng đầu tiên trong tháng 9 kể từ năm 2019 và tổng hợp trái phiếu toàn cầu của Bloomberg (+1.7%) đã công bố mức tăng đầu tiên trong tháng 9 kể từ năm 2016. Đối với TPCP Hoa Kỳ (+1.2%), cũng đánh dấu mức tăng thứ 5 liên tiếp lần đầu tiên kể từ năm 2010. Giá dầu là một trong số ít trường hợp ngoại lệ đối với mô hình này, với dầu thô Brent chứng kiến hiệu suất hàng tháng tệ nhất vào tháng 9 (-8.9%) kể từ tháng 11 năm 2022, nhưng ngay cả điều này cũng được nhiều người coi là xu hướng tích cực, vì sự suy yếu này làm giảm áp lực lạm phát và khiến các NHTW có nhiều khả năng sẽ tiếp tục nới lỏng chính sách.

Cuối cùng, Q3 chứng kiến sự chuyển dịch đáng chú ý khỏi các cổ phiếu công nghệ. Ví dụ, tiện ích (+19.4%) là lĩnh vực hoạt động tốt nhất trong S&P 500, trong khi công nghiệp (+11.6%) và tài chính (+10.7%) cũng có mức tăng mạnh. Ngược lại, nhóm Mag7 chỉ tăng 5.4% trong Q3, trong khi NASDAQ chỉ tăng 2.8%. Điều này có nghĩa là đây là quý đầu tiên kể từ Q4 năm 2022 mà S&P 500 hoạt động tốt hơn Mag7.

Những tài sản nào chứng kiến mức tăng lớn nhất trong Q3?

- Cổ phiếu: Đây là một quý mạnh mẽ khác đối với cổ phiếu toàn cầu, với S&P 500 (+5.9%) và STOXX 600 (+2.7%) đều tăng về tổng khối lượng giao dịch, trong khi Hang Seng (+21.7%) chứng kiến hiệu suất theo quý tốt nhất kể từ Q2 năm 2009. Ngoại lệ lớn duy nhất đối với mức tăng này là Nikkei (-3.6%), đã giảm trở lại trong quý thứ hai liên tiếp trong bối cảnh đồng yên tăng giá mạnh.

- TPCP: Với việc các nhà đầu tư định giá vào việc cắt giảm lãi suất nhanh hơn, đây là một quý mạnh mẽ đối với TPCP. TPCP Hoa Kỳ (+4.9%) và TPCP Euro (+4.1%) đều tăng. Đối với TPCP Hoa Kỳ, tháng 9 cũng chứng kiến mức tăng trong tháng thứ 5 liên tiếp lần đầu tiên kể từ năm 2010.

- Yên: Với việc BoJ tăng lãi suất, đồng Yên đã tăng 12.0% so với USD, đánh dấu hiệu suất theo quý mạnh nhất kể từ quý 4 năm 2008.

- Vàng: Với việc thị trường định giá việc cắt giảm lãi suất nhanh hơn, giá vàng (+13.2%) đã tăng trong quý thứ 4 liên tiếp và đây cũng là hiệu suất theo quý mạnh nhất kể từ quý 1 năm 2016.

Những tài sản nào chứng kiến mức sụt giảm lớn nhất trong quý 3?

- Dầu: Giá dầu thô Brent giảm 16.9% trong quý 3 xuống còn 71.77 USD/thùng. Đó là mức đóng cửa hàng tháng thấp nhất kể từ quý 1 năm 2021.

- USD: Với việc Fed cắt giảm lãi suất 50 bps, USD đã suy yếu so với các loại tiền tệ G10 khác trong quý 3 và chỉ số DXY đã giảm 4.8%.

Cuối cùng, ở các biểu đồ dưới, là những tài sản có hiệu suất tốt nhất trong:

Tháng 9

Quý 3

Năm 2024