Sự thay đổi về hành vi của thị trường: JPY không còn là “Đồng tiền trú ẩn” (Risk-off curency)?

Lê Bảo Khánh

Founder

Bình luận thị trường của James Struik - FX Trader JPMorgan

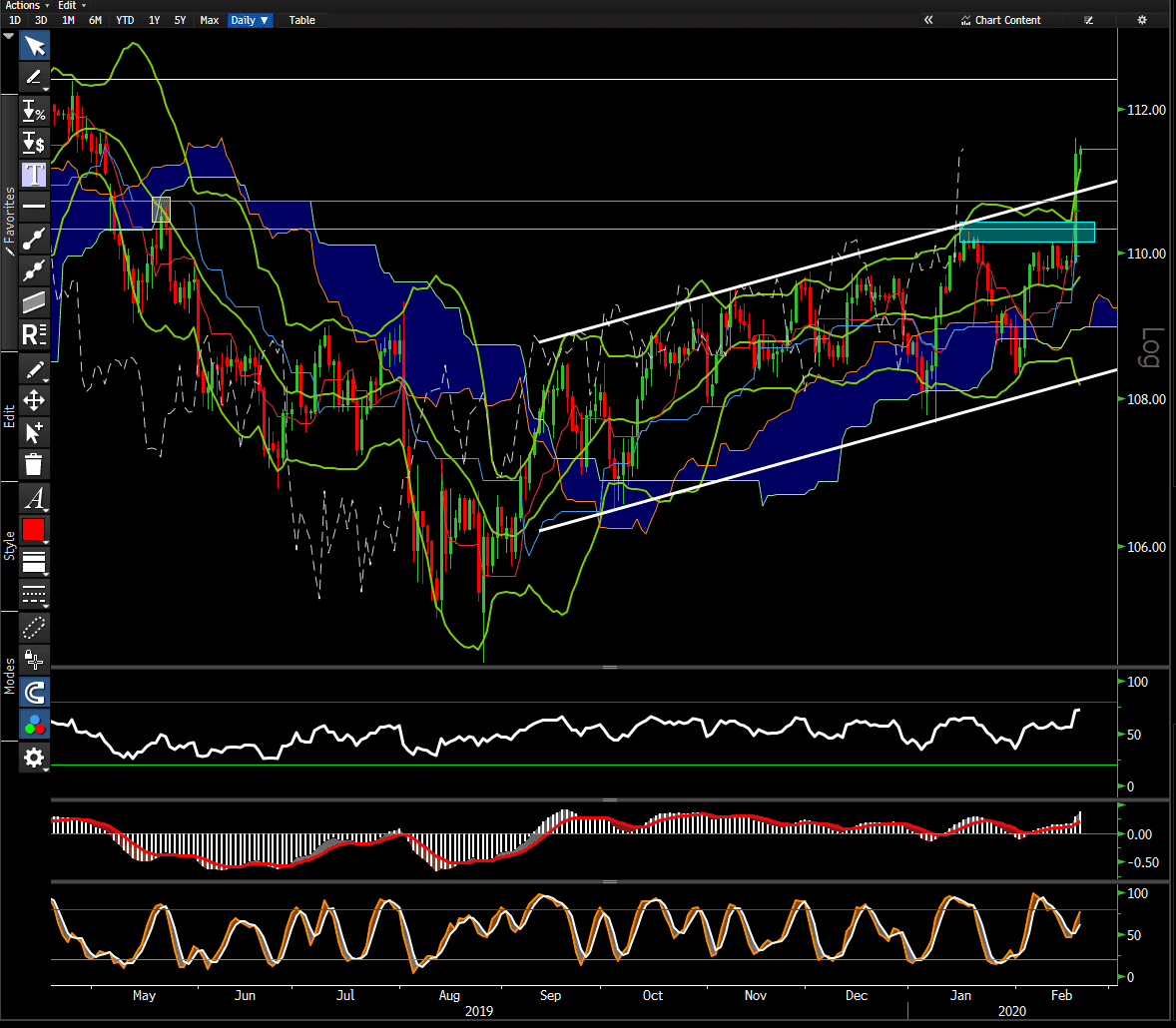

Thị trường giẫm đạp nhau cắt lỗ giải thích cho đà bán tháo của Yên Nhật trên diện rộng tối qua. JPY đã trải qua phiên giảm giá mạnh nhất trong 3 năm qua (giảm 1.4%, biên độ ngày 1.6%). Bên cạnh các tranh luận trái chiều thì một quan điểm có vẻ được thừa nhận đó là “Yên Nhật không còn là đồng tiền trú ẩn nữa”. JPY sẽ không phải là đồng tiền trú ẩn khi không có “Risk-off” (tâm lý lo sợ rủi ro) và thực tế là thị trường chứng khoán Mỹ đã và đang thể hiện quá kiên cường. Theo quan điểm của tôi thì toàn bộ bản chất vấn đề liên quan đến “vị thế thị trường”.

Tôi hầu như không thấy ai hưởng lợi đáng kể từ sóng break-out này, trong khi những người thua lỗ thì rất nhiều. Nên nhớ rằng một luồng tư tưởng được thừa nhận chung khi năm nay bắt đầu là Short USD khi thị trường kỳ vọng vào việc tăng trưởng toàn cầu hồi phục và FED thì vẫn duy trì cách tiếp cận “bồ câu”. Dữ liệu của chúng tôi thể hiện một lượng lớn vị thế Long JPY đầu năm nay thiết lập quanh vùng giá 108-110, trong khi các vị thế Short USD chưa thanh khoản khi virus Corona lan rộng cũng rất đáng kể. Trên thực tế các vị thế Long JPY tiếp tục gia tăng gần đây, không chỉ trong thị trường Spot mà còn qua thị trường Option khi phí quyền chọn khá rẻ.

Trong 48 tiếng qua, các vị thế Short USD/JPY đầu cơ sau thông tin tiêu cực về Apple tiếp tục gia tăng, tuy nhiên đồng Yên đã thất bại trong việc duy trì đà tăng. Bản chất điên cuồng tự nhiên của thị trường đã thể hiện rõ trong phiên hôm qua, khi tỷ giá USD/JPY phá đỉnh của năm 2020 tại 110.30, kéo theo đó là vòng xoáy cắt lỗ của giới đầu cơ. Chúng tôi quan sát thấy khối lượng giao dịch khổng lồ của các quỹ phòng hộ (Hedge Fund) Long USD/JPY trên platform của chúng tôi, khối lượng gấp 3 lần mức bình quân ngày. Trong khi đó, ở chiều Short USD/JPY chỉ có một số quỹ tiền thật và các quỹ “Macro” nhảy vào bán ở trên cao quanh vùng 111.20. Kháng cự tiếp theo của USD/JPY sẽ nằm ở 112.40, đỉnh tháng Tư năm ngoái.