Tại sao ngay cả khi BoJ tăng lãi suất, đồng Yên vẫn không tăng?

Ngọc Lan

Junior Editor

Mặc dù Nhật Bản vừa thực hiện đợt tăng lãi suất đầu tiên sau 17 năm, đồng Yên vẫn chưa cho thấy dấu hiệu phục hồi như mong đợi của các nhà hoạch định chính sách. Các chuyên gia tài chính chỉ ra bốn lý do chính khiến đồng Yên vẫn duy trì ở mức yếu hiện tại.

Lý do đầu tiên là lãi suất ở Nhật Bản vẫn thấp hơn đáng kể so với phần còn lại của thế giới. Thứ hai, giới đầu tư suy đoán rằng nếu đồng Yên yếu hơn nữa thì Ngân hàng Trung ương Nhật Bản mới can thiệp vào thị trường. Thứ ba, biến động thị trường thấp đang tạo điều kiện thuận lợi cho các giao dịch chênh lệch (carry trade). Cuối cùng, việc đồng Yên mất giá không kích thích xuất khẩu như mong đợi.

Mặc dù các quan chức cho rằng sự suy yếu của đồng Yên không đi kèm với các yếu tố cơ bản của nền kinh tế, và họ sẽ thực hiện các biện pháp thích hợp để ngăn chặn đà giảm, USDJPY vẫn đang ở gần mức đỉnh trong ba thập kỷ là 151.97 USDJPY vào tuần trước.

Dẫn lời của Daisaku Ueno, chiến lược gia ngoại hối trưởng tại Mitsubishi UFJ Morgan Stanley Securities ở Tokyo: "Đồng Yên có khả năng cao sẽ vẫn yếu. Mặc dù đã có đợt tăng lãi suất, nhưng trong tương lai gần sẽ khó có triển vọng lãi suất thực dương. Điều này khiến sức hấp dẫn của đồng Yên giảm đi đáng kể."

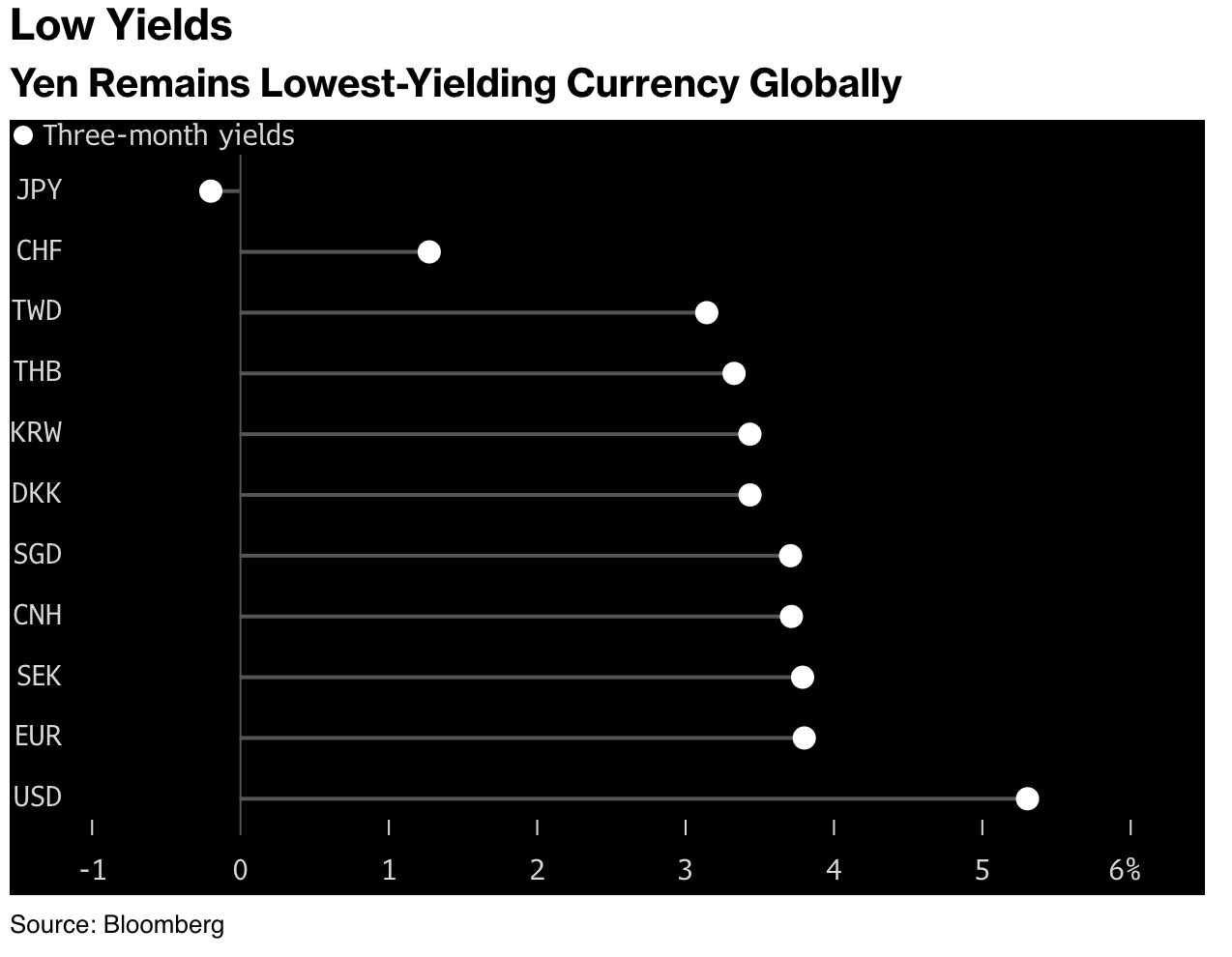

Đồng Yên có lợi suất thấp nhất

Sau khi tính đến lạm phát, lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản ở mức khoảng -0.650%, thấp hơn nhiều so với lợi suất trái phiếu kỳ hạn 10 năm của các quốc gia khác. Ví dụ, lợi suất trái phiếu kỳ hạn 10 năm ở Mỹ là khoảng 2%, và ở Đức là khoảng 0.27%.

Điều này tạo ra động lực lớn để các nhà giao dịch vay tiền Yên và đầu tư vào các tài sản có lợi suất cao hơn ở nước ngoài, theo chiến lược được gọi là carry trade. Đây là một vấn đề nhức nhối đối với chính phủ Nhật Bản, vốn phải đối phó với những hậu quả chính trị do đồng Yên yếu khiến chi phí sinh hoạt cho các hộ gia đình tăng cao.

BoJ dự kiến sẽ tiếp tục tăng lãi suất trong năm nay, trong khi các ngân hàng trung ương lớn khác bắt đầu giảm lãi suất. Tuy nhiên, thời điểm chính xác vẫn chưa chắc chắn và sẽ cần có thời gian để thu hẹp đáng kể chênh lệch lợi suất giữa Nhật Bản với các nước khác.

"Dòng vốn sẽ chảy từ những nơi có lợi suất thấp hơn đến những quốc gia có lợi suất cao hơn", Ayako Sera, chiến lược gia thị trường tại Ngân hàng Sumitomo Mitsui Trust phát biểu. "Không có lý do gì để giữ đồng Yên khi lãi suất chính sách gần bằng 0."

Sự can thiệp không chắc chắn

Giới giao dịch ngoại hối đang rất cảnh giác trước khả năng Bộ Tài chính Nhật Bản can thiệp để hỗ trợ đồng Yên sau khi các quan chức gia tăng cảnh báo. Tuy nhiên, khả năng xảy ra điều này là rất thấp.

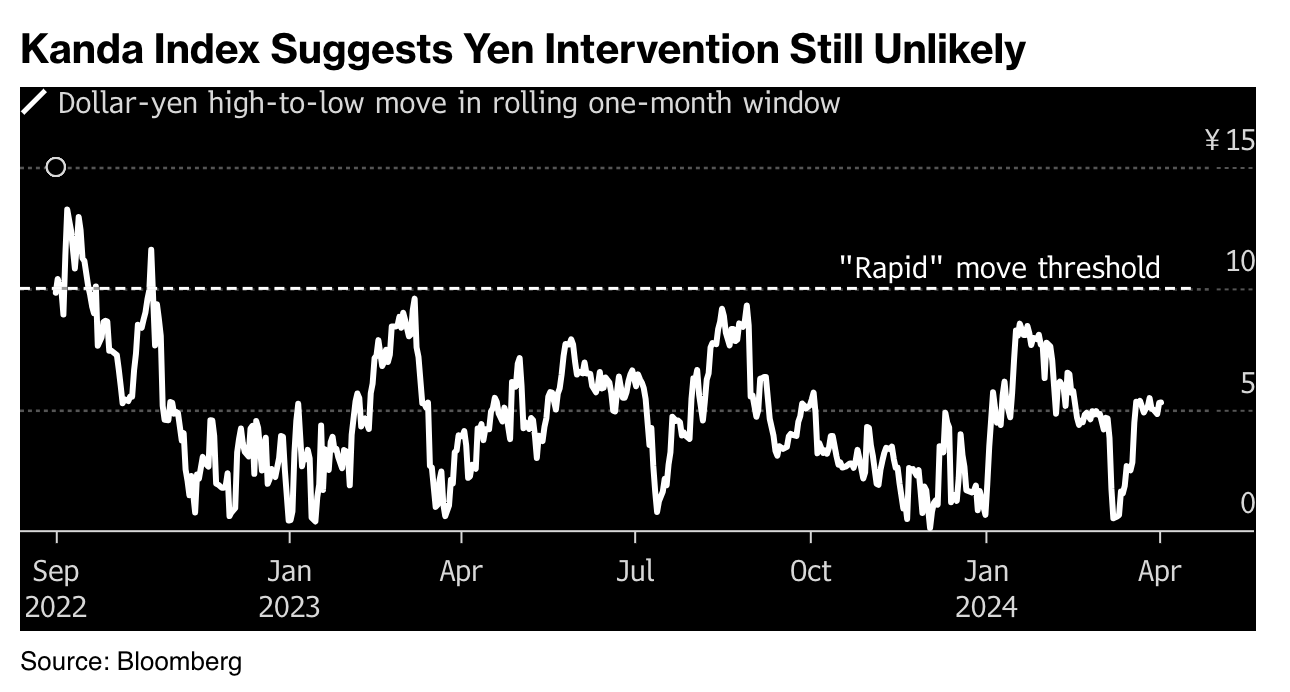

Các nhà giao dịch đang tập trung vào những tín hiệu định lượng từ quan chức tiền tệ hàng đầu của chính phủ, ông Masato Kanda, họ cho rằng mức giảm 10 đơn vị đối với cặp USDJPY trong một tháng là một chỉ số quan trọng để đánh giá khả năng can thiệp của chính phủ.

Chỉ số Kanda cho thấy việc can thiệp đồng Yên của Nhật Bản vẫn ít khả năng xảy ra

Theo thước đo tính toán mức độ biến động của đồng Yên trong khoảng 28 ngày qua (từ mức cao nhất xuống mức thấp nhất so với đồng đô la Mỹ), đồng Yên vẫn chưa giảm giá quá mạnh. Lần gần nhất tỷ giá USD/JPY chạm đến ngưỡng này là vào tháng 10 năm 2022, thời điểm Bộ Tài chính Nhật Bản đã vào cuộc can thiệp thị trường ngoại hối tới hai lần. Hiện tại, mức biến động của Yên chỉ bằng chưa đến một nửa so với thời điểm đó.

Mặc dù Nhật Bản cam kết tuân theo các hiệp định quốc tế kêu gọi chính phủ cho phép thị trường quyết định tỷ giá hối đoái, nhưng vẫn có khả năng can thiệp trong trường hợp tỷ giá biến động quá mức.

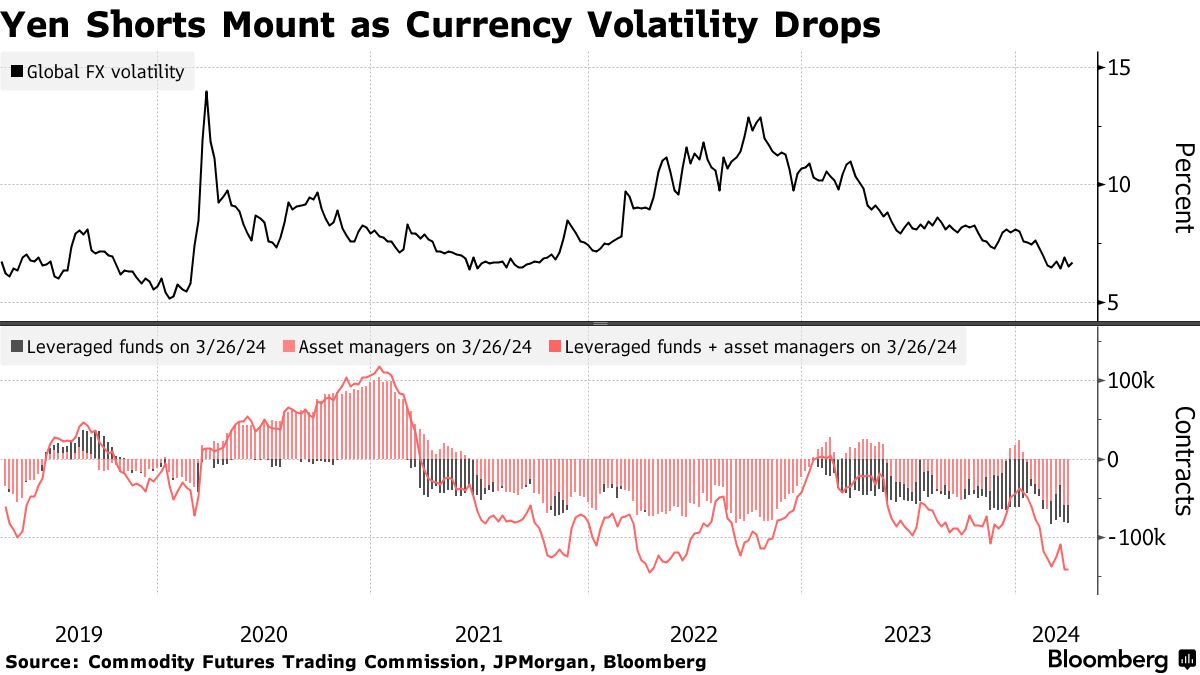

Biến động giảm

Đòn bẩy đồng Yên tăng khi biến động ngoại hối giảm

Biến động trên thị trường ngoại hối đã giảm, làm gia tăng sức hấp dẫn của các giao dịchcarry trade đối với các nhà đầu tư. Điều này là bởi vì họ ít phải lo lắng về việc biến động thị trường sẽ xoá sạch lợi nhuận.

Theo dữ liệu từ CFTC, các quỹ đầu cơ và nhà quản lý tài sản cùng nhau đặt cược bearish đồng Yên lên mức cao nhất kể từ tháng 4 năm 2022. Chỉ số đo lường biến động tiền tệ toàn cầu của JPMorgan Chase đã giảm một nửa so với mức đỉnh gần đây vào tháng 9/2022.

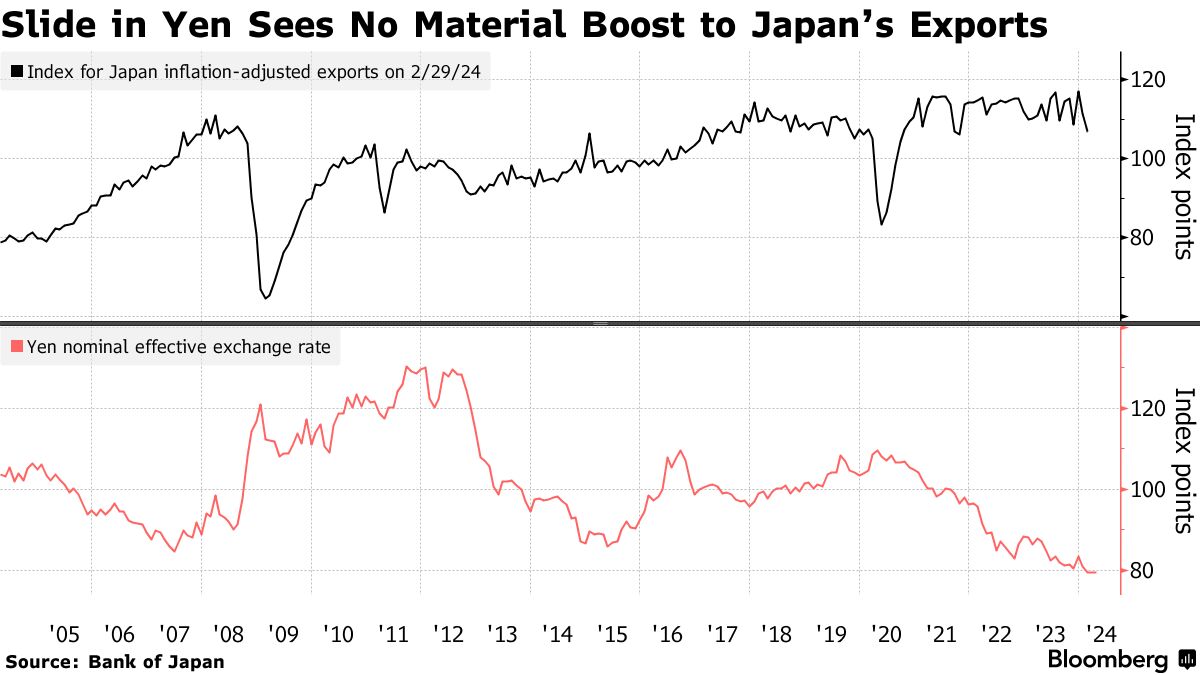

Xuất khẩu giảm

Đồng tiền yếu sẽ thúc đẩy xuất khẩu do hàng hóa trở nên rẻ hơn ở nước ngoài, và nhu cầu từ nước ngoài cuối cùng sẽ giúp đồng tiền mạnh lên. Nhưng điều đó hiện không thực sự xảy ra ở Nhật Bản, khi đà tăng xuất khẩu vẫn chưa xuất hiện.

Tỷ giá hối đoái thực tế của đồng Yên, một chỉ số về sức mạnh của đồng Yên so với các đồng tiền của các đối tác thương mại chính của Nhật Bản, đã giảm gần 25% kể từ cuối năm 2020. Tuy nhiên, chỉ số của BoJ về xuất khẩu được điều chỉnh theo lạm phát đã giảm 3.3% trong cùng kỳ.

Đồng Yên trượt dốc không có tác dụng thúc đẩy xuất khẩu của Nhật Bản

Điều này có thể phản ánh việc các công ty Nhật Bản có xu hướng sản xuất hàng hóa ở nước ngoài thay vì xuất khẩu từ Nhật Bản. Đồng thời, dòng vốn chảy ra khỏi đất nước để tìm kiếm lợi nhuận đầu tư cao hơn ở nước ngoài cũng là một trở ngại đối với đồng Yên.

Trong một báo cáo nghiên cứu được công bố tuần trước, Steven Englander, Trưởng bộ phận nghiên cứu FX G-10 toàn cầu tại Ngân hàng Standard Chartered, đã viết rằng cán cân thương mại được cải thiện nên là một phần của quá trình điều chỉnh tỷ giá hối đoái. "Việc thiếu hụt sự cải thiện như vậy làm suy yếu khả năng đồng Yên phục hồi."

Bloomberg