Tăng lãi suất ba lần trong một năm - Điều mà BoJ chưa từng làm kể từ ba thập kỷ trước?

Trần Quốc Khải

Junior Editor

Thống đốc Ngân hàng Trung ương Nhật Bản (BoJ) Kazuo Ueda có đủ dữ liệu để củng cố lập luận về việc tăng lãi suất chính sách vào tháng 12, một kết quả đánh dấu lần đầu tiên chính sách được thắt chặt ba lần trong một năm kể từ đỉnh điểm bong bóng tài sản Nhật Bản năm 1989.

Ueda dường như quyết tâm cân nhắc các lựa chọn của mình đến phút cuối trước quyết định vào ngày 19 tháng 12. Ông sẽ phân tích các số liệu sắp công bố, bao gồm khảo sát Tankan của BoJ vào ngày 13 tháng 12 và theo dõi quyết định lãi suất của Fed, dự kiến diễn ra chỉ vài giờ trước khi hội đồng BoJ đưa ra quyết định chính sách.

Tuy nhiên, kỳ vọng về một động thái trong ngắn hạn đang gia tăng. Trong một cuộc phỏng vấn được công bố hôm thứ Bảy, Ueda nhắc lại rằng các cơ quan chức năng sẽ tăng lãi suất nếu nền kinh tế vận hành đúng như dự báo, đồng thời ông cho biết thời điểm tăng lãi suất đang "đến gần" chính vì các dự báo đã chứng tỏ tính chính xác. Động lực lạm phát vẫn được duy trì, các doanh nghiệp dự định đầu tư và tiền lương đang tăng lên.

Với các cuộc đàm phán tiền lương thường niên khởi đầu tích cực, cho thấy nền kinh tế đang dần tiến đến chu kỳ tăng trưởng tiền lương và giá cả lành mạnh, cuộc họp chính sách tháng 12 hứa hẹn sẽ là một sự kiện quan trọng. Đa số các nhà kinh tế được khảo sát tháng trước dự báo một đợt tăng lãi suất sẽ diễn ra trước tháng 1, và cuộc phỏng vấn cuối tuần qua của Ueda có lẽ đã đẩy nhanh kỳ vọng này, khi lợi suất TPCP kỳ hạn hai năm tăng lên mức cao nhất kể từ năm 2008 vào ngày thứ Hai.

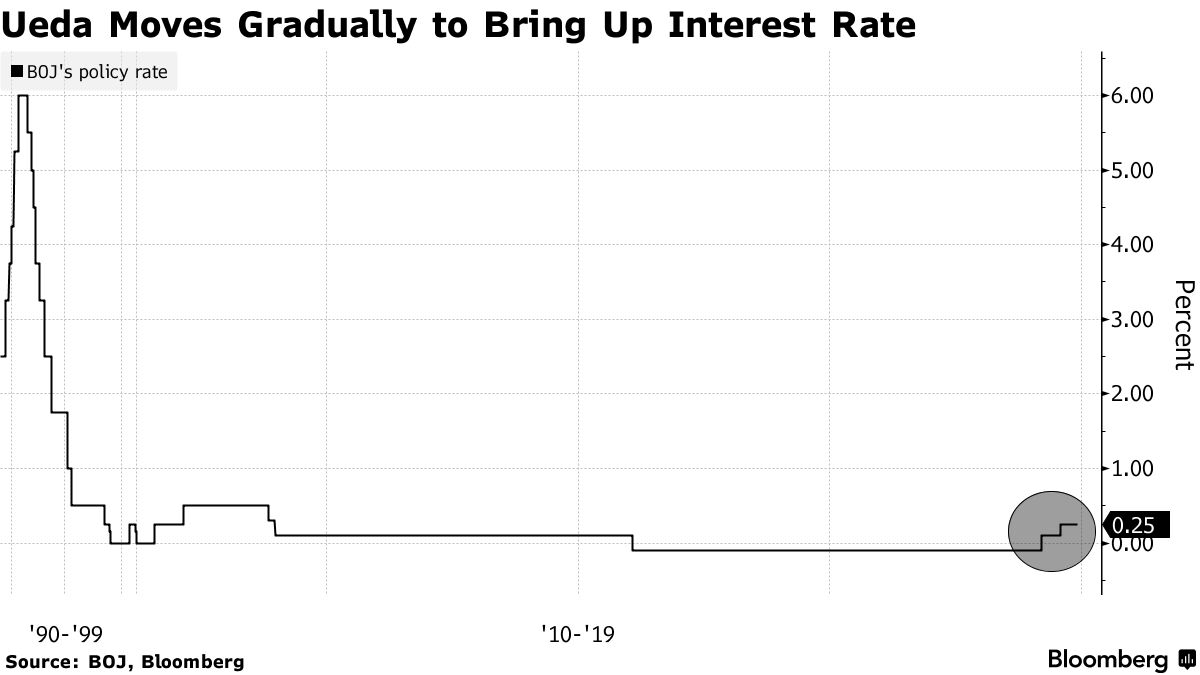

Biến động lãi suất chính sách của BoJ

Ông Ko Nakayama, nhà kinh tế trưởng tại Okasan Securities và cựu quan chức BoJ, cho biết: "Đợt tăng lãi suất tiếp theo có khả năng diễn ra vào tháng 12. BoJ đã nói rằng họ sẽ thực hiện điều đó nếu nền kinh tế phù hợp với các dự báo chính thức. Hiện có nhiều bằng chứng ủng hộ điều này."

Lần cuối cùng BoJ thực hiện ba đợt tăng lãi suất trong một năm là vào năm 1989. Đợt tăng thứ ba diễn ra vào ngày Giáng sinh, chỉ bốn ngày trước khi chỉ số Nikkei 225 đạt đỉnh ở mức 38,957.44.

Phạm vi tích lũy của những động thái đó, nâng lãi suất ngân hàng chính thức lên 4.25% từ 2.5% vào đầu năm, cùng với cảnh báo của ngân hàng về bong bóng, đã tác động nặng nề đến nền kinh tế và làm sụt giảm niềm tin của các nhà đầu tư. Thị trường chứng khoán không thể chạm lại mức đỉnh đó cho đến tháng 2 năm nay, sau ba thập kỷ rưỡi.

Ueda đang đối mặt với một bối cảnh kinh tế rất khác vào năm 2024. Nhật Bản không còn cạnh tranh để trở thành nền kinh tế lớn nhất thế giới mà thay vào đó là một nền kinh tế già hóa, cố gắng tái thiết lập chu kỳ lạm phát, năng động kinh tế và tăng trưởng. Sau nhiều năm thử nghiệm chính sách, Ueda đang tìm cách đưa NHTW trở lại cách tiếp cận chính thống trong kiểm soát chính sách qua lãi suất.

Trong năm đầu tiên đảm nhiệm vai trò từ tháng 4 năm 2023, Ueda đã biến năm 2024 thành một cột mốc quan trọng khi kết thúc chương trình nới lỏng tiền tệ lớn vào tháng 3 với đợt tăng lãi suất đầu tiên trong 17 năm.

Đợt tăng tiếp theo sẽ đưa lãi suất chính sách của BoJ lên 0.5% từ mức 0.25%, cao nhất kể từ năm 2008. Dù vẫn rất thấp so với các mức lãi suất của các NHTW khác, động thái này vẫn đại diện cho một sự thay đổi đáng kể sau khi duy trì ở mức -0.1% trong nhiều năm.

Mặc dù tiến trình bất ngờ nhanh chóng của Ueda hướng tới bình thường hóa đã diễn ra suôn sẻ hơn mong đợi, kế hoạch này cũng gặp phải một số trở ngại. Đợt tăng lãi suất thứ hai của BoJ vào tháng 7 đã góp phần gây ra sự sụp đổ trên thị trường vào đầu tháng 8, bao gồm mức giảm mạnh nhất trong một ngày của Nikkei. Tuy nhiên, thị trường sau đó đã ổn định trở lại.

Ueda đã cam kết thực hiện truyền thông cẩn trọng trước động thái tiếp theo của BoJ. Tuy nhiên, ông chưa áp dụng cách tiếp cận truyền thông như Chủ tịch Fed Jerome Powell, người đã thông báo rõ ràng bằng cách tuyên bố "đã đến lúc" cho một đợt tăng lãi suất.

Lựa chọn từ ngữ "đang đến gần" của Ueda cho phép ông ám chỉ rằng một động thái đang được chuẩn bị mà không tự ràng buộc vào một tháng cụ thể.

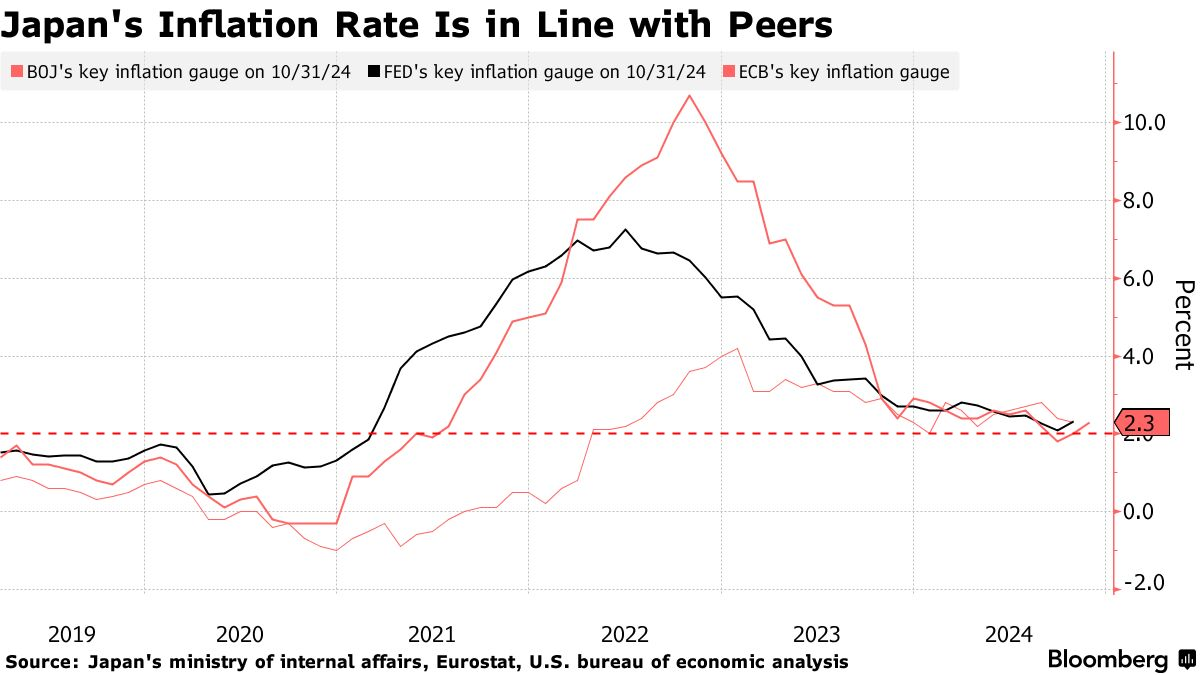

Tỷ lệ lạm phát của Nhật Bản đang ngang bằng với các quốc gia lớn khác

Trong cuộc phỏng vấn vào thứ Bảy, Thống đốc Kazuo Ueda lưu ý rằng ông đang theo dõi các cuộc đàm phán tiền lương cũng như bất kỳ rủi ro nào có thể xuất hiện từ nền kinh tế Mỹ, khi các cơ quan chức năng cố gắng điều hành một quá trình hạ cánh mềm trong bối cảnh chuyển giao chính trị. Mức tăng lương mạnh mẽ đạt được vào mùa xuân năm nay đã thúc đẩy quyết định của ngân hàng trong việc bắt đầu thu hồi chương trình kích thích vào tháng Ba.

Ngày ra quyết định trong tháng này có thể chứng kiến sự thu hẹp khoảng cách giữa lãi suất của Mỹ và Nhật Bản với các động thái từ cả hai phía. Tính đến thứ Hai, các nhà giao dịch ước tính khoảng 67% khả năng Fed sẽ cắt giảm lãi suất, trong khi khoảng 61% khả năng BoJ sẽ tăng lãi suất, gấp đôi so với một tháng trước đó.

Ông Nakayama nhận định: "Nếu Fed hành động và BoJ không làm gì, điều này có thể cho thấy sự thận trọng của BoJ và làm suy yếu đồng yên. Điều này cũng có thể gây ra sự nhầm lẫn, dẫn đến bất ổn trên thị trường tài chính."

Một số nhà kinh tế cho rằng các yếu tố chính trị có thể đẩy quyết định tăng lãi suất của BoJ sang tháng 1. Một lý do để trì hoãn là vị thế yếu kém của Thủ tướng Shigeru Ishiba sau khi liên minh cầm quyền của ông mất đa số, chịu thất bại bầu cử tồi tệ nhất kể từ năm 2009 vào tháng 10.

Thủ tướng cần sự hợp tác của các đảng đối lập để thông qua kế hoạch ngân sách bổ sung quy mô 14 nghìn tỷ yên (93 tỷ USD) nhằm tài trợ cho gói kích thích kinh tế. Chính phủ cũng cần sự hỗ trợ để lập kế hoạch ngân sách thường kỳ và thực hiện các sửa đổi luật pháp.

Các nhà kinh tế Ryutaro Kono và Hiroshi Shiraishi của BNP Paribas viết trong một báo cáo vào thứ Hai: "Ishiba đang đi trên dây với việc liên minh cầm quyền của ông không có đa số trong quốc hội. BoJ có thể quyết định chờ đợi nếu chính phủ Ishiba không thể có các thông tin liên lạc rõ ràng, đồng thời phải cân bằng với các nhiệm vụ khác.”

Tuy nhiên, nếu Ueda không nghĩ rằng khả năng tăng lãi suất vào tháng 12 là cao, có lẽ ông đã không chấp nhận lời mời phỏng vấn, theo Naomi Muguruma, một chuyên gia lâu năm theo dõi BoJ. Thống đốc chỉ thực hiện khoảng hai cuộc phỏng vấn lớn với báo chí mỗi năm, vì vậy thời điểm bài phỏng vấn vào cuối tuần trước có thể rất đáng chú ý.

Ông Muguruma, chiến lược gia trưởng bộ phận trái phiếu tại Mitsubishi UFJ Morgan Stanley Securities, viết trong một ghi chú: "Nếu BoJ đang nghĩ đến việc tăng lãi suất vào tháng 1, thì không cần phải có cuộc phỏng vấn vào lúc này và ám chỉ về việc tăng lãi suất. BoJ đang chuẩn bị nền tảng cho một đợt tăng lãi suất bổ sung trong cuộc họp tháng 12."

Bloomberg