Tiền gửi tại các ngân hàng Mỹ tăng vọt khi lượng reverse repo giảm mạnh

Đặng Thùy Linh

Junior Analyst

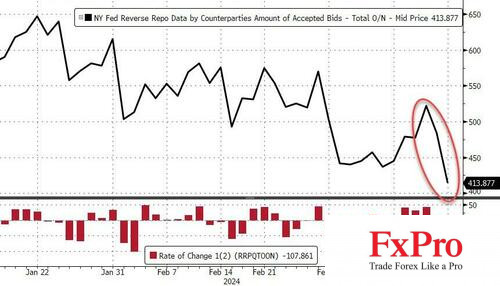

Khi các khoản vay kỳ hạn 1 năm trong chương trình BTFP của Fed đã đến hạn thanh toán, trong hai ngày qua, lượng reverse repo của Fed giảm mạnh xuống mức thấp nhất từ trước tới nay, ghi nhận dòng vốn rút ra hơn 107 tỷ USD.

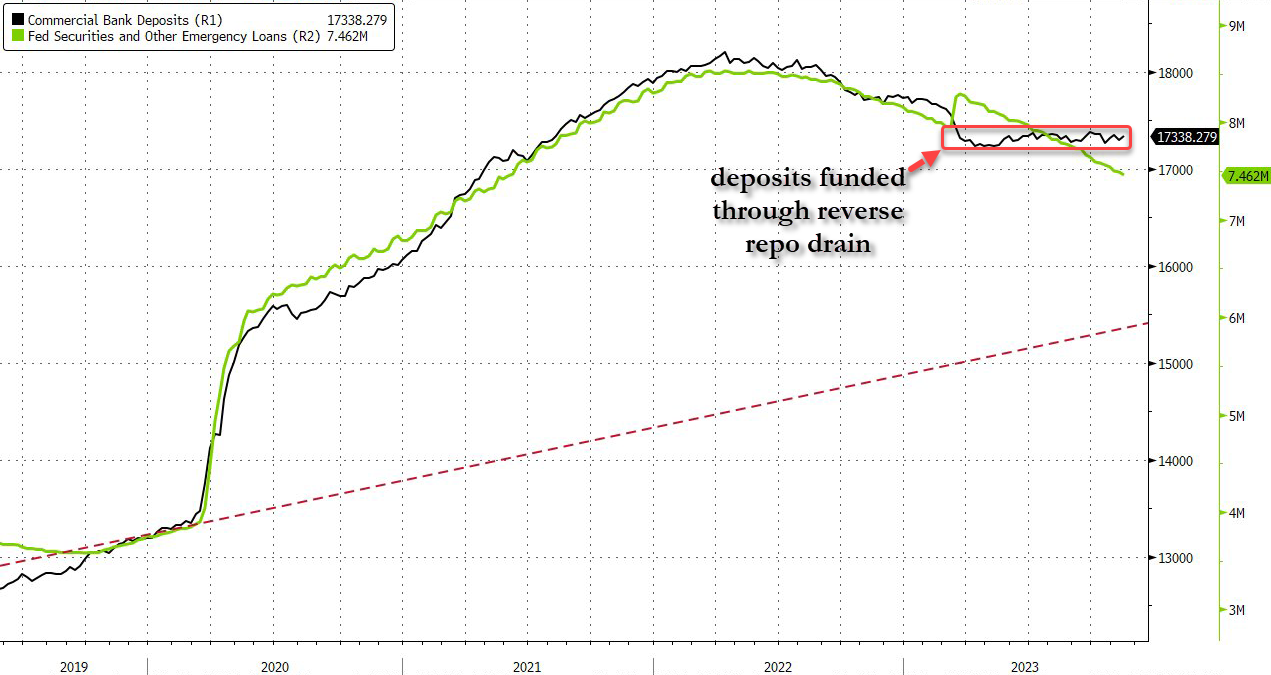

Tổng tiền gửi, trên cơ sở điều chỉnh theo mùa, đã tăng 54 tỷ USD vào tuần trước.

(Tổng lượng tiền gửi tại các NHTM Mỹ trên cơ sở điều chỉnh theo mùa)

Nếu không dựa trên cơ sở điều chỉnh theo mùa, tổng lượng tiền gửi tại các ngân hàng thậm chí còn tăng cao hơn, lên đến 82 tỷ USD.

(Tổng lượng tiền gửi tại các NHTM Mỹ không dựa trên cơ sở điều chỉnh theo mùa)

Tổng tiền gửi của các ngân hàng trong nước (không bao gồm tiền gửi của các ngân hàng nước ngoài) trên cơ sở điều chỉnh theo mùa tăng 60 tỷ USD (ngân hàng lớn tăng 59 tỷ USD, ngân hàng nhỏ tăng 0.9 tỷ USD)

Mặt khác, tổng tiền gửi không trên cơ sở điều chỉnh theo mùa tăng 94 tỷ USD (ngân hàng lớn tăng 73 tỷ USD, ngân hàng nhỏ tăng 21 tỷ USD).

(Tổng tiền gửi trên cơ sở điều chỉnh theo mùa và không điều chỉnh theo mùa)

Tuy nhiên, đáng ngạc nhiên là các khoản vay lại giảm mạnh bất chấp lương tiền gửi tăng vọt (khối lượng các khoản vay của ngân hàng lớn giảm 15 tỷ USD, trong khi các khoản vay của ngân hàng nhỏ tăng nhẹ 0.3 tỷ USD).

(Khối lượng các khoản vay của các ngân hàng lớn và ngân hàng nhỏ)

Và cần ghi nhớ những bài học từ cuộc khủng hoảng ngân hàng (điển hình là ví dụ của NYCB) vẫn còn ở đó.

(Dự trữ của các ngân hàng lớn và ngân hàng nhỏ)

Các cổ phiếu ngân hàng địa phương đều suy yếu trong tuần này, xóa sạch mức lợi nhuận đạt được sau gói cứu trợ cho NYCB. Như một nhà quan sát kỳ cựu của Fed đã nhận xét "đây đúng là một mớ hỗn độn, lượng tiền gửi sẽ về thấp hơn mức 500 tỷ USD".

Điều mấu chốt là, nó có vẻ giống với một "cuộc khủng hoảng ngân hàng nhỏ". Lần cuối cùng điều này xảy ra đã khiến 300 tỷ USD tiền gửi đột ngột tháo chạy khỏi các ngân hàng nhỏ, lần này có thể lớn hơn.

(Lượng tiền gửi thông qua hợp đồng reverse repo)

Liệu Fed đang kỳ vọng sẽ kiểm soát được "bank run" trong lần này, và lượng tiền gửi ở các ngân hàng nhỏ sẽ rút ra một cách tự nguyện, thay vì ồ ạt cùng 1 lúc (khi lượng reverse repo đang bất động)?

Zerohedge