Triển vọng nền kinh tế Mỹ khi kịch bản cắt giảm lãi suất vào tháng 9 ngày càng trở nên lạc quan

Trần Quốc Khải

Junior Editor

Khi các đợt cắt giảm lãi suất của Mỹ đang đến gần, các nhà đầu tư phải đối mặt với một thách thức mới: xác định xem Fed có thể nới lỏng chính sách tiền tệ với tốc độ phù hợp để đạt được mục tiêu hạ cánh mềm, đã giúp thúc đẩy giá tài sản trong năm nay, như mong muốn hay không.

Hôm thứ Tư, chủ tịch Fed Jerome Powell cho biết: "Tôi tin rằng Fed có thể cắt giảm lãi suất vào tháng 9 nếu lạm phát tiếp tục hạ nhiệt”, đây là dấu hiệu mạnh mẽ nhất cho thấy các quan chức đang chuẩn bị nới lỏng chính sách tiền tệ sớm.

Tuy nhiên, tín hiệu đó vẫn chưa rõ ràng đối với các nhà đầu tư. Một số nhà kinh tế gần đây đã đặt câu hỏi liệu Fed có giữ lãi suất ở mức cao quá lâu hay không, điều có khả năng làm giảm cơ hội cho kịch bản hạ cánh mềm của nền kinh tế, khi lạm phát giảm mà không gây ảnh hưởng nghiêm trọng đến tăng trưởng.

Các nhà đầu tư với ý kiến trái ngược lo ngại rằng việc nới lỏng chính sách tiền tệ khi nền kinh tế tương đối mạnh có thể làm bùng phát lại lạm phát, điều này sẽ hạn chế mức độ cắt giảm lãi suất cuối cùng của Fed.

George Catrambone, giám đốc bộ phận trái phiếu và giao dịch tại DWS cho biết: “Có lý do để cho rằng kịch bản hạ cánh mềm vẫn còn khả thi, nhưng rủi ro là hai chiều. Kịch bản hạ cánh mềm sẽ không thành hiện thực nếu phải chờ đợi quá lâu”.

HĐTL liên quan đến lãi suất chính sách của Fed vào cuối ngày thứ Tư cho thấy các nhà đầu tư định giá 87% khả năng cắt giảm 25 bps trong tháng 9. Cổ phiếu Mỹ vẫn giữ được mức tăng mạnh được ghi nhận vào đầu ngày, với chỉ số S&P 500 (.SPX) tăng 1.6%.

Lợi suất TPCP kỳ hạn hai năm, biến động ngược chiều với lạm phát và phản ánh kỳ vọng về lãi suất, đã giảm khoảng 8 bps xuống mức 4.278%, mức thấp nhất trong gần sáu tháng. Lợi suất chính sách cho kỳ hạn 10 năm giảm gần 4 bps xuống mức 4.1%.

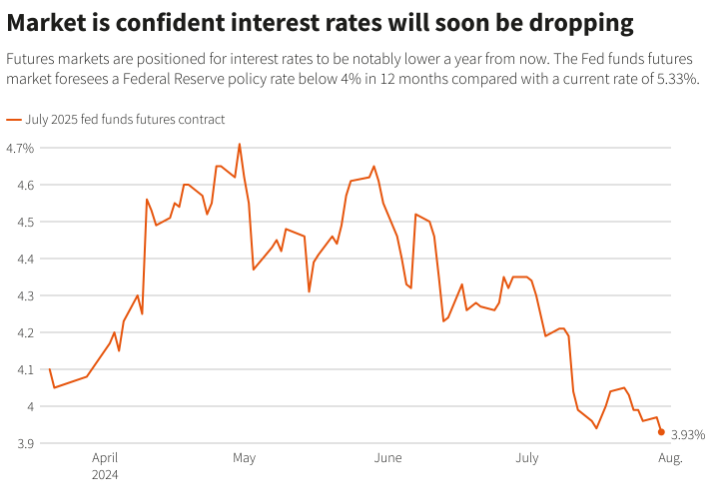

Thị trường tự tin rằng lãi suất sẽ sớm hạ xuống

QUÁ MUỘN?

Hầu hết các dữ liệu quan trọng của Mỹ, bao gồm cả dữ liệu việc làm, đều cho thấy nền kinh tế vẫn kiên cường mặc dù lãi suất vẫn ở mức đỉnh trong hơn hai thập kỷ trong nhiều tháng. Tuy nhiên, tỷ lệ thất nghiệp tăng và các nhà hoạch định chính sách gần đây đã tập trung nhiều hơn vào việc hạn tình trạng thất nghiệp tăng mạnh, điều sẽ đi kèm với lãi suất cao và lạm phát chậm lại.

Peter Baden, giám đốc đầu tư tại Genoa Asset Management cho biết: “Chúng ta đang thấy sự suy yếu ở các dữ liệu đơn lẻ. Bây giờ câu hỏi đặt ra là liệu sự suy yếu ở các dữ liệu đơn lẻ có biến thành sự suy thoái trên toàn diện hay không?”

Các nhà đầu tư sẽ có được bức tranh tổng quan về nền kinh tế vào thứ Sáu, khi Mỹ báo cáo dữ liệu việc làm. Cuối tháng này, hội nghị chuyên đề Jackson Hole của Fed sẽ mang đến cho các nhà hoạch định chính sách cơ hội để điều chỉnh các quyết định của họ.

Nếu sự suy yếu trong nền kinh tế bắt đầu hình thành, một số nhà đầu tư lo ngại rằng sẽ mất một thời gian tương đối dài để các đợt cắt giảm lãi suất thúc đẩy tăng trưởng, làm tăng khả năng xảy ra suy thoái.

Giám đốc danh mục đầu tư tại Brandywine Global Investment Management, Jack McIntyre cho biết: “Các tác động sẽ có độ trễ, khi Fed bắt đầu chu kỳ nới lỏng, một số yếu tố tiêu cực có thể được đưa vào nền kinh tế. Ngay cả khi Fed bắt đầu cắt giảm vào tháng 9, thì cũng không đủ để thay đổi tiến trình của nền kinh tế vào năm 2025”.

Thật vậy, một số người tin rằng sự suy yếu đối với nền kinh tế có thể đã bắt đầu. Cựu thống Fed New York Bill Dudley đã kêu gọi cắt giảm lãi suất ngay lập tức trong bài viết trên Bloomberg tuần trước. Ông đã trích dẫn quy tắc Sahm, tỷ lệ thất nghiệp tăng báo hiệu suy thoái sắp xảy ra.

CHU KỲ ẢM ĐẠM?

Giám đốc điều hành bộ phận chiến lược tín dụng tại TD Securities, Hans Mikkelsen cho biết: “Nhiều người lo ngại rằng việc chuyển sang lãi suất thấp hơn có thể kích thích lạm phát tương tự như sự gia tăng giá tiêu dùng đã khiến thị trường lo ngại vào đầu năm nay. Điều này sẽ khiến Fed khó có thể thực hiện cắt giảm gần 75 bps mà thị trường đang định giá cho năm nay. Powell nhấn mạnh rằng dữ liệu lạm phát của năm ngoái cũng cho thấy sự tích cực, nhưng lạm phát vẫn quay trở lại”.

Jack Janasiewicz, chiến lược gia tại Natixis Investment Managers, cho biết một chu kỳ cắt giảm lãi suất không đủ mạnh có thể cản trở sự dịch chuyển của thị trường vào các cổ phiếu vốn hóa nhỏ và các đối tượng hưởng lợi từ việc cắt giảm lãi suất đã diễn ra vào đầu tháng này.

Hơn nữa, mức tăng ấn tượng của cổ phiếu Mỹ trong năm nay có thể có nghĩa là phần lớn việc nới lỏng của Fed có thể đã được tính vào giá tài sản, hạn chế tiềm năng tăng trưởng trong tương lai.

Dữ liệu từ nghiên cứu của CFRA cho thấy S&P 500 đã tăng trung bình 16.1% giữa lần tăng lãi suất cuối cùng của chu kỳ trước và lần cắt giảm lãi suất đầu tiên của chu kỳ mới. Tuy nhiên, chỉ số này chỉ tăng 4.8% trong 12 tháng sau khi cắt giảm lãi suất. Chỉ số S&P 500 đã tăng 16% trong năm nay.

Giám đốc bộ phận trái phiếu tại Nuveen, Tony Rodriguez tin rằng: “Lợi suất TPCP kỳ hạn 10 năm có khả năng sẽ duy trì ở mức khoảng 4% trong nửa đầu năm 2025, trong khi việc định giá trên thị trường nhìn chung đã thể hiện gần như 100%”.

Reuters