MUFG - Toàn cảnh thị trường FX: Cân nhắc khả năng gia hạn đánh thuế ngày 1/8 của Mỹ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng yên suy yếu mạnh vào đầu tuần, khiến tỷ giá USD/JPY bật tăng trở lại trên ngưỡng 146.00 trong phiên hôm qua, sau khi Tổng thống Trump gửi thư cho Thủ tướng Ishiba, thông báo kế hoạch áp thuế 25% đối với hàng hóa nhập khẩu từ Nhật Bản kể từ ngày 1/8. Mức thuế này tương đương với mức được công bố vào Ngày Giải phóng đầu tháng 4, nhưng đã bị hoãn trong 90 ngày và sắp hết hạn vào ngày 9/7. Thông báo mới từ Nhà Trắng thực chất cho thấy đây là một đợt trì hoãn ngắn hạn khác, như một phần trong chiến lược gây áp lực để đạt được các thỏa thuận thương mại trước thời hạn mới.

Những bức thư tương tự cũng đã được gửi đến các đối tác thương mại khác như Hàn Quốc (25%), Nam Phi (30%), Malaysia (25%), Indonesia (32%) và Thái Lan (36%), với mức thuế cũng tương tự như công bố trước đó. Đáng chú ý, ở cuối mỗi thư, Tổng thống Trump nhấn mạnh: “Những mức thuế này có thể được điều chỉnh, tăng hoặc giảm, tùy thuộc vào quan hệ giữa chúng ta và quốc gia của bạn. Bạn sẽ không bao giờ thất vọng với Hoa Kỳ”. Phát biểu này để ngỏ cánh cửa đàm phán, tạo cơ hội cho các nước đạt được thỏa thuận mới trước khi các mức thuế có hiệu lực từ ngày 1/8.

Trả lời phóng viên về tính chắc chắn của thời hạn 1/8, ông Trump nói: “Tôi nghĩ là chắc chắn, nhưng không phải 100%. Nếu họ gọi và đề xuất phương án khác, chúng tôi sẵn sàng lắng nghe. Nhưng hiện tại, đó là kế hoạch.” Những bình luận này góp phần củng cố kỳ vọng rằng thời hạn áp thuế có thể tiếp tục được lùi thêm, từ đó lý giải phản ứng khá bình tĩnh của thị trường trước các thông báo thuế quan lần này. Một số đồng tiền châu Á thậm chí còn tăng giá so với đồng USD. Giới đầu tư dường như coi động thái này như một giai đoạn gia hạn mới nhằm kéo dài thời gian đàm phán thương mại, thay vì là khởi đầu của một cuộc chiến thuế quan toàn diện.

Đồng yên đã bắt đầu suy yếu từ trước khi có thông báo thuế, khi dữ liệu tiền lương từ Nhật Bản gây thất vọng, dẫn tới việc thị trường điều chỉnh kỳ vọng về khả năng tăng lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ). Việc kéo dài tình trạng bất ổn về thương mại sẽ càng khiến BoJ thận trọng hơn, tiếp tục gây áp lực giảm lên đồng yên trong ngắn hạn.

Trong khi đó, có những diễn biến tích cực từ phía Ấn Độ và EU. Tổng thống Trump cho biết Mỹ “đang tiến gần đến việc đạt được một thỏa thuận” với Ấn Độ. Bloomberg đưa tin EU đang nỗ lực hoàn tất một thỏa thuận thương mại sơ bộ trong tuần này, cho phép khối này duy trì mức thuế thấp 10% sau thời hạn ngày 1/8, trong lúc tiếp tục đàm phán cho một thỏa thuận dài hạn.

EU cũng đang đàm phán để được miễn trừ mức thuế 10% cho một số mặt hàng trọng yếu như máy bay, linh kiện hàng không, rượu vang và rượu mạnh. Ngoài ra, EU được cho là đang yêu cầu Hoa Kỳ áp dụng hạn ngạch hoặc miễn trừ nhằm thực chất làm giảm các mức thuế đang áp dụng – bao gồm 25% đối với ô tô và linh kiện, cùng với 50% đối với thép và nhôm. Kịch bản này có nét tương đồng với thỏa thuận mà Anh mới đạt được gần đây với Mỹ.

SEK Tăng Mạnh Sau Báo Cáo CPI Tốt Hơn Dự Kiến

Đồng tiền thuộc nhóm G10 tăng mạnh nhất trong phiên đêm qua là AUD/USD, cho thấy các động thái thuế quan từ Mỹ không làm suy yếu đáng kể tâm lý rủi ro toàn cầu. Giới đầu tư vẫn kỳ vọng rằng các thỏa thuận thương mại cuối cùng sẽ được ký kết để tránh các biện pháp thuế khắc nghiệt hơn.

Tại thị trường trong nước, AUD cũng nhận được hỗ trợ tích cực sau khi Ngân hàng Dự trữ Úc (RBA) bất ngờ giữ nguyên lãi suất ở mức 3.85%. Trước đó, thị trường gần như đã định giá hoàn toàn khả năng cắt giảm thêm 25 điểm cơ bản, nên quyết định này tạo ra bất ngờ lớn. Lợi suất trái phiếu chính phủ Úc kỳ hạn 2 năm đã tăng gần 10 điểm cơ bản sau thông báo, giúp AUD/USD bật tăng từ khoảng 0.6510 lên đỉnh trong phiên tại 0.6558.

Quyết định giữ nguyên lãi suất không đạt sự đồng thuận tuyệt đối: 3 thành viên đã bỏ phiếu ủng hộ cắt giảm, trong khi 6 người giữ quan điểm không thay đổi. Trong buổi họp báo sau đó, Thống đốc Bullock nhấn mạnh rằng quyết định hôm nay “liên quan nhiều hơn đến thời điểm chứ không phải hướng đi”, ám chỉ RBA vẫn giữ lập trường hạ lãi suất nhưng đang chờ thêm dữ liệu xác thực. RBA muốn chắc chắn rằng lạm phát đang trên đà trở lại mục tiêu 2.5%, và quyết định chờ đợi thêm thông tin là hợp lý trong bối cảnh hiện tại. Cuộc họp tiếp theo của RBA dự kiến diễn ra vào ngày 12/8, trùng với thời điểm công bố báo cáo CPI quý 2 – nếu không có bất ngờ tăng mạnh, điều này có thể mở đường cho một đợt cắt giảm tiếp theo.

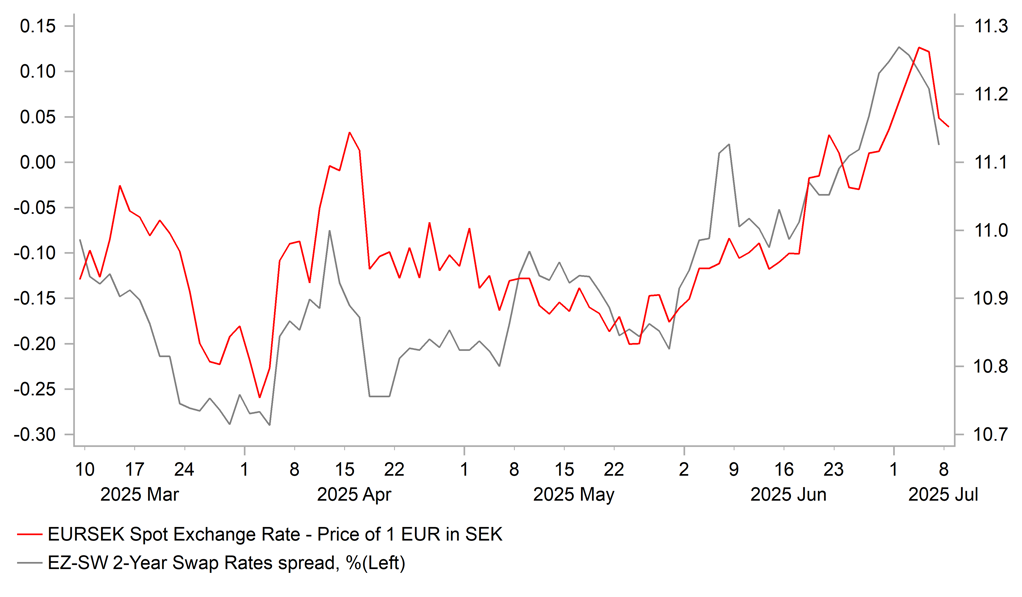

Ở các khu vực khác, Thụy Điển công bố một báo cáo lạm phát bất ngờ khiến thị trường phải điều chỉnh lại kỳ vọng về chính sách tiền tệ. Dữ liệu CPI mới nhất cho thấy lạm phát cơ bản (CPIF không bao gồm năng lượng) đã tăng lên 3.3% trong tháng 6 từ mức 2.5% của tháng 5. Điều này khiến thị trường giảm kỳ vọng rằng Riksbank sẽ sớm cắt giảm lãi suất, ít nhất là trong tháng tới. Riksbank hiện sẽ cần thêm thời gian để đánh giá liệu mức tăng mạnh này là tạm thời hay có tính bền vững, trước khi cân nhắc hỗ trợ nền kinh tế đang phục hồi yếu. Diễn biến này đã giúp EUR/SEK không vượt qua được ngưỡng kháng cự kỹ thuật từ đường trung bình động 200 ngày, quanh mức 11.200.

MUFG