MUFG - Toàn cảnh thị trường FX: Hiệu suất của JPY vẫn kém trước thềm cuộc bầu cử Thượng viện

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Tỷ giá hối đoái chính giao dịch khá ổn định trong phiên qua đêm, với chỉ số đô la Mỹ dao động quanh ngưỡng 98. Các dữ liệu kinh tế quan trọng từ Trung Quốc được công bố trong đêm, dù vậy phản ứng trên thị trường vẫn tương đối hạn chế. Đồng tiền các nước châu Á nhìn chung giao dịch trong biên độ hẹp, bất chấp những số liệu tích cực hơn dự kiến cho thấy nền kinh tế Trung Quốc đang chống chọi tốt trước tác động của căng thẳng thương mại với Mỹ trong nửa đầu năm nay.

Cụ thể, số liệu mới nhất cho thấy nền kinh tế Trung Quốc tăng trưởng 5.2% so với cùng kỳ trong quý II, sau khi ghi nhận mức tăng 5.4% ở quý I. Trung bình 6 tháng đầu năm, tăng trưởng đạt 5.3%, vượt đáng kể so với mục tiêu chính thức của chính phủ là 5.0% cho cả năm. Động lực tăng trưởng chủ yếu đến từ đóng góp tích cực của thương mại ròng. Sự suy giảm xuất khẩu sang Mỹ được bù đắp đáng kể bởi sự gia tăng xuất khẩu sang các đối tác thương mại khác như Liên minh châu Âu và khu vực châu Á. Tuy nhiên, nhu cầu tiêu dùng trong nước vẫn đang là điểm yếu nổi bật. Tốc độ tăng trưởng doanh số bán lẻ trong tháng 6 giảm còn 4.8% từ mức 6.4% của tháng trước đó. Theo Bloomberg, sự sụt giảm này một phần do tác động từ các chương trình khuyến mãi “618” trong tháng 5 khiến nhu cầu mua sắm bị dồn về trước, dù doanh số xe hơi vẫn hưởng lợi từ chính sách khuyến khích đổi xe cũ lấy xe mới.

Tương tự, tăng trưởng đầu tư tài sản cố định cũng giảm tốc trong tháng 6. phản ánh sự suy yếu trong nhu cầu nội địa. Đầu tư tài sản cố định (không bao gồm khu vực nông thôn) chỉ tăng 2,8% so với cùng kỳ tính từ đầu năm, giảm so với mức tăng 3.7% trong tháng 5. Bloomberg cũng lưu ý rằng đầu tư tư nhân trong 6 tháng đầu năm 2025 giảm 0,6% so với cùng kỳ năm trước, với sự sụt giảm ghi nhận ở nhiều lĩnh vực then chốt.

Nhìn chung, các dữ liệu cho thấy tốc độ tăng trưởng của Trung Quốc vẫn duy trì sự ổn định, song bức tranh toàn cảnh vẫn còn nhiều điểm cần theo dõi. Trong thời gian tới, động lực từ thương mại ròng có thể giảm dần khi căng thẳng thương mại với Mỹ tiếp tục leo thang, trong khi các nhà hoạch định chính sách Trung Quốc sẽ đối mặt với áp lực gia tăng trong việc đưa ra thêm các biện pháp kích thích để hỗ trợ nhu cầu nội địa. Đây cũng là lý do các chuyên gia phân tích tại châu Á tiếp tục duy trì quan điểm thận trọng (xem chi tiết tại đây) đối với đồng nhân dân tệ và các đồng tiền châu Á khác trong phần còn lại của năm.

Chính sách tiền tệ của Trung Quốc tiếp tục ưu tiên sự ổn định của đồng nhân dân tệ so với USD. Tỷ giá USD/CNY vẫn được giữ trong biên độ hẹp từ 7.1500 đến 7.2000 kể từ tháng 5. ngay cả khi chỉ số USD suy yếu trên diện rộng. Điều này đồng nghĩa với việc nhân dân tệ đã giảm giá mạnh hơn so với các đồng tiền của những đối tác thương mại khác, qua đó giúp hàng hóa xuất khẩu của Trung Quốc cạnh tranh hơn tại các thị trường ngoài Mỹ, nơi vẫn duy trì các mức thuế quan cao. Chỉ số CFETS đã giảm khoảng 6.4% kể từ mức đỉnh đầu năm. Bên cạnh đó, giá cả hàng hóa trong nước cũng đang giảm, với chỉ số giá GDP giảm 1.2% so với cùng kỳ trong quý II, mức giảm mạnh nhất kể từ cuộc khủng hoảng tài chính toàn cầu.

BÁN JPY & JGBS TRƯỚC CUỘC BẦU CỬ THƯỢNG VIỆN

JPY & JGBs bị bán tháo trước thềm bầu cử Thượng viện Nhật Bản

USD đang tiếp tục duy trì đà phục hồi trước khi dữ liệu CPI tháng 6 của Mỹ được công bố trong ngày hôm nay. Chỉ số USD Index đã ghi nhận ngày tăng thứ mười liên tiếp trong phiên hôm qua, được hỗ trợ bởi sự giảm kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong ngắn hạn. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm và 10 năm đều tăng khoảng 20 bps trong cùng khoảng thời gian.

Các yếu tố hỗ trợ đồng USD bao gồm dữ liệu việc làm phi nông nghiệp tháng 6 mạnh hơn dự kiến cùng với những thông báo mới về thuế quan từ Tổng thống Trump, qua đó làm giảm xác suất Fed sẽ cắt giảm lãi suất ngay trong tháng này. Thị trường cũng đã điều chỉnh kỳ vọng lãi suất, hiện chỉ phản ánh khoảng 16 bps khả năng giảm lãi suất trong cuộc họp tháng 9, giảm từ mức 28 bps vào cuối tháng 6. Báo cáo CPI tháng 6 được công bố hôm nay được kỳ vọng sẽ không làm thay đổi đáng kể quan điểm thị trường về việc Fed sẽ giữ nguyên lãi suất trong kỳ họp tháng này.

Chủ tịch Fed Jerome Powell đã phát tín hiệu rằng ông muốn có thêm dữ liệu về xu hướng lạm phát trong các tháng tới trước khi đưa ra đánh giá chính sách tiếp theo, đặc biệt trong bối cảnh tác động của thuế quan còn chưa rõ ràng. Xu hướng lạm phát vẫn đang giảm dần trong năm nay, giúp củng cố kỳ vọng về sự kiên nhẫn của Fed trước cuộc họp FOMC vào tháng 9, thời điểm mà họ sẽ có đầy đủ thông tin hơn khi hạn chót áp thuế “ăn miếng trả miếng” vào ngày 1 tháng 8 đã trôi qua.

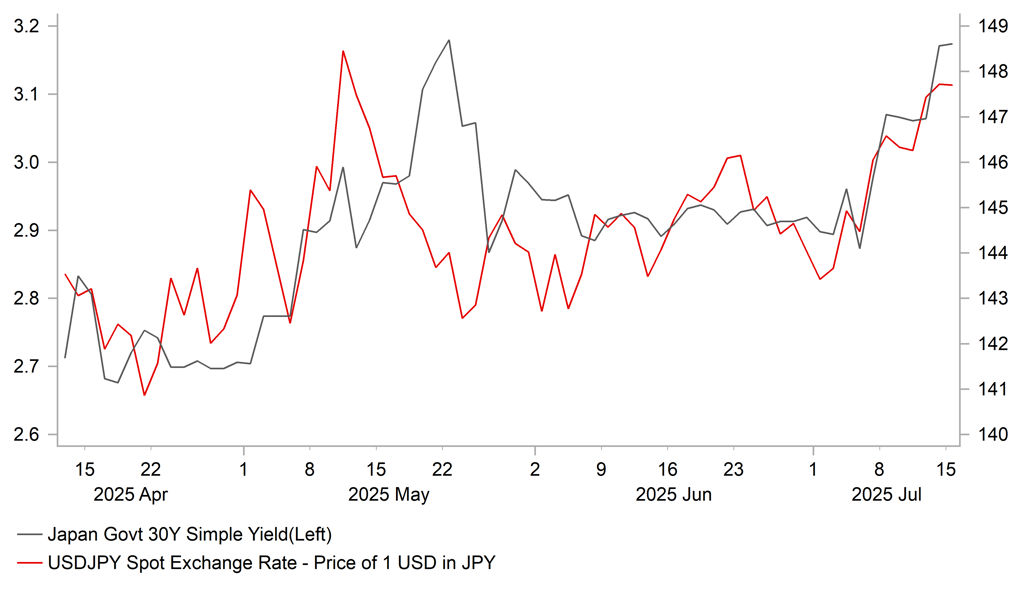

Diễn biến tăng lợi suất trái phiếu Mỹ cùng với đà phục hồi của đồng USD đã hỗ trợ cặp tỷ giá USD/JPY tăng lên gần ngưỡng 148,00. Sự suy yếu của JPY còn được củng cố bởi lo ngại chính trị trước thềm cuộc bầu cử Thượng viện Nhật Bản cuối tuần này. Một cuộc khảo sát của tờ Asahi Shimbun công bố hôm nay cho thấy nguy cơ liên minh cầm quyền của Thủ tướng Kishida không đạt được đa số tại Thượng viện. Theo khảo sát, liên minh LDP-Komeito có thể chỉ giành được khoảng 43 ghế trong lần bầu cử này, cộng với 75 ghế không phải bầu lại, họ có nguy cơ thiếu 7 ghế để đạt mốc 125 ghế cần thiết cho đa số. Kịch bản tích cực nhất cũng chỉ giúp liên minh đạt khoảng 51 ghế, do đó vẫn tiềm ẩn nguy cơ đánh mất thế đa số.

Tờ Asahi Shimbun trước đó cũng đã dự báo chính xác khả năng mất đa số tại Hạ viện của liên minh cầm quyền. Việc tiếp tục mất đa số tại Thượng viện sẽ làm tăng kỳ vọng về chính sách tài khóa và tiền tệ nới lỏng hơn, qua đó gây áp lực giảm giá lên JPY.

MUFG