Suy giảm GDP: Không đáng lo ngại như vẻ bề ngoài!

Quỳnh Chi

Junior Editor

Nền kinh tế Hoa Kỳ đã suy giảm với tốc độ 0.3% trong quý I, thấp hơn nhẹ so với dự báo của các nhà kinh tế trong cuộc khảo sát của Bloomberg. Xét trên phương diện tổng thể, các chỉ số kinh tế cho thấy nền kinh tế không ở vị thế thuận lợi để Nhà Trắng tiếp tục theo đuổi cuộc chiến thương mại toàn cầu mang tính tự hại, vốn sẽ gây tổn thương cho cả người tiêu dùng lẫn doanh nghiệp. Tuy nhiên, vẫn còn cơ hội để điều chỉnh tình hình, và điều này không đồng nghĩa với việc một cuộc suy thoái là không thể tránh khỏi.

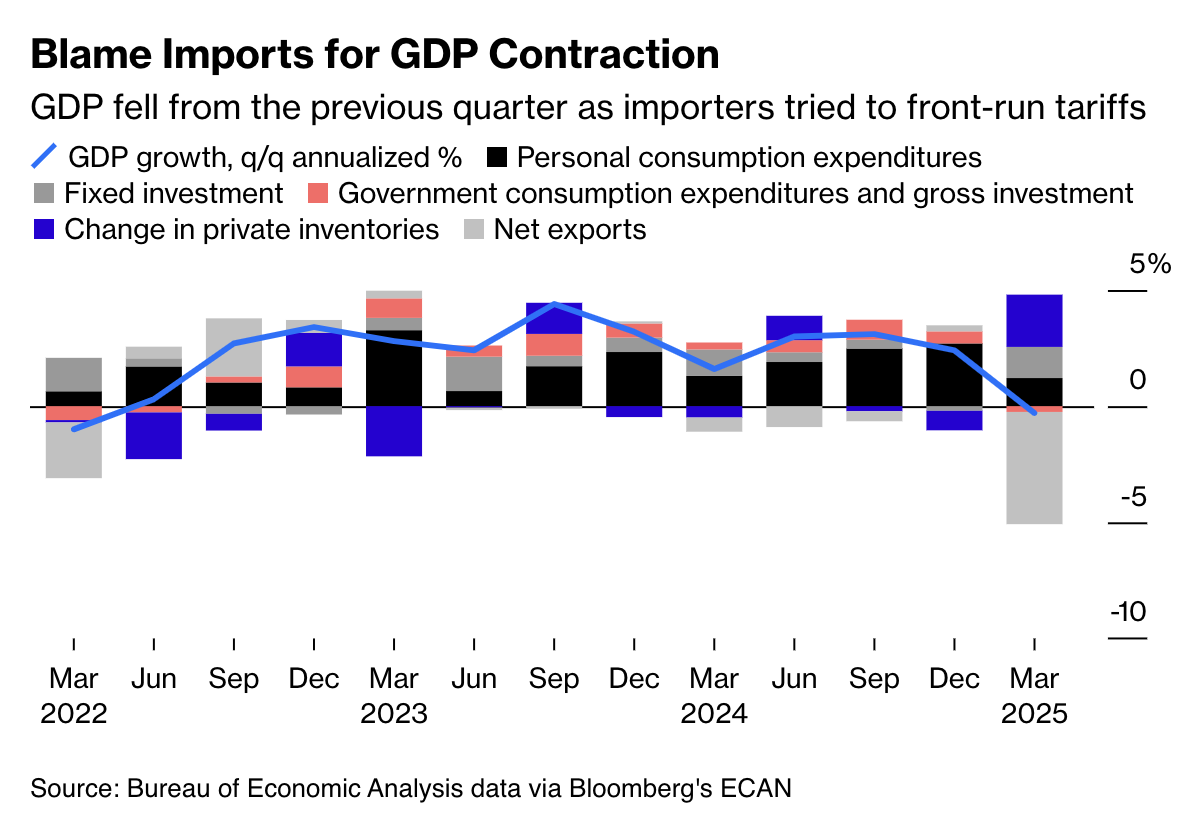

Các số liệu mới nhất chủ yếu bị kéo giảm bởi sự gia tăng đột biến của hoạt động nhập khẩu, rõ ràng là hệ quả từ việc các doanh nghiệp cố gắng tiến hành trước thời hạn áp dụng chương trình thuế quan của Tổng thống Donald Trump, trong đó phần gây chấn động nhất - thuế quan được gọi là "Ngày Giải phóng" - đã được công bố hai ngày sau khi kết thúc quý. Phương pháp tính toán GDP nhằm đo lường tổng sản lượng *trong phạm vi lãnh thổ* của một quốc gia, do đó các nhà thống kê cộng xuất khẩu và trừ nhập khẩu, khiến các số liệu thương mại có thể làm cho dữ liệu biến động mạnh giữa các quý.

GDP suy giảm so với quý trước khi các nhà nhập khẩu gia tăng hoạt động nhằm tránh các đợt áp thuế sắp tới.

Một cách nghịch lý, các chính sách thương mại của Trump đặt mục tiêu thu hẹp thâm hụt thương mại, và hiệu ứng đi trước này gần như chắc chắn chỉ là tạm thời. Các chỉ số khác trong báo cáo GDP cho thấy một nền kinh tế có điểm yếu nhưng không sụp đổ. Chi tiêu tiêu dùng - động lực chính của nền kinh tế Hoa Kỳ - tăng trưởng ở mức 1,8% (quy đổi theo năm), rõ ràng là có sự chậm lại và là mức thấp nhất kể từ quý II/2023, nhưng chưa đến mức đáng báo động. Đầu tư cố định đã phục hồi sau giai đoạn suy giảm vào cuối năm 2024. Đáng lo ngại hơn, báo cáo cho thấy chỉ số giá tiêu dùng cá nhân cốt lõi - một thước đo lạm phát không bao gồm các yếu tố biến động - đã tăng ở mức 3,5%, mức cao nhất trong một năm, một vấn đề có khả năng kéo dài hoặc thậm chí trầm trọng hơn dưới chính sách thương mại hiện tại. Tuy nhiên, trong kịch bản tổng thống thực hiện điều chỉnh đáng kể về chính sách thuế quan, vẫn còn dư địa để tăng trưởng tổng thể phục hồi và áp lực lạm phát giảm nhiệt trong các quý tiếp theo.

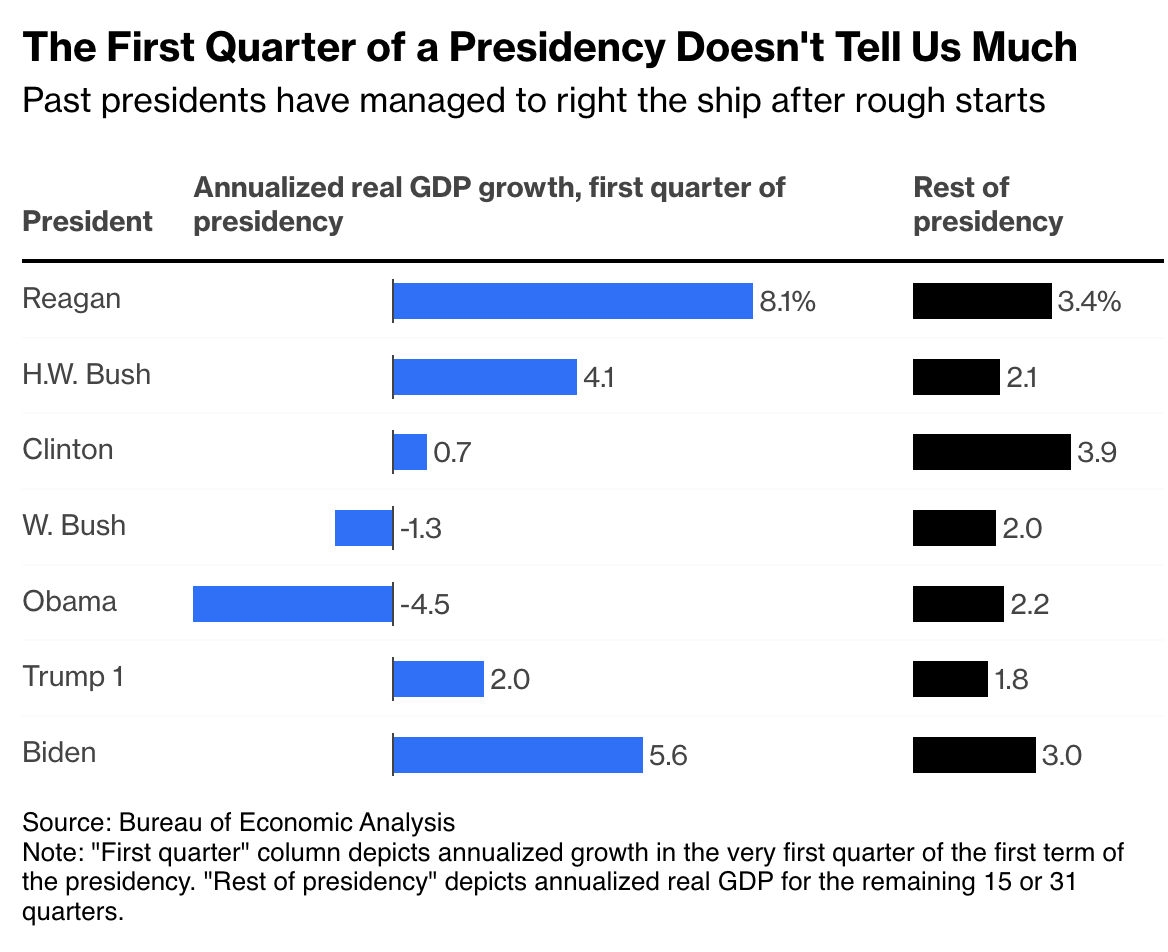

Liệu Tổng thống Trump có phải chịu trách nhiệm cho báo cáo cụ thể này không? Câu trả lời là có và không. Về nguyên tắc, sẽ không công bằng khi quy công hoặc đổ lỗi cho một chính quyền mới về diễn biến kinh tế trong quý đầu tiên của nhiệm kỳ. Chính sách tác động đến GDP theo cơ chế phức tạp và thường có độ trễ, và sẽ là vô cùng bất thường nếu một tổng thống mới có thể chuyển hướng một cỗ máy khổng lồ như nền kinh tế Hoa Kỳ trong khoảng thời gian ngắn như vậy. Về cơ bản không tồn tại mối tương quan đáng kể nào giữa GDP tại thời điểm khởi đầu một chính quyền mới và hiệu suất kinh tế trong phần còn lại của nhiệm kỳ tổng thống.

Các tổng thống tiền nhiệm đã từng vượt qua được những khởi đầu khó khăn.

Không nên quy trách nhiệm cho George W. Bush về sự suy giảm GDP quý I/2001 (trong thời kỳ sụp đổ bong bóng dot-com) hoặc Barack Obama về sự sụt giảm mạnh sản lượng trong quý I/2009 (trong cuộc khủng hoảng tài chính toàn cầu). Trong trường hợp của Trump, không thể bỏ qua việc ông đã tiếp quản một nền kinh tế mà, dù bề ngoài vững mạnh, có thể đã bị tổn thương tiềm ẩn dưới áp lực của nhiều năm lãi suất cao. Lãi suất thế chấp dao động trong khoảng 6%-7% đã tạo áp lực đáng kể lên thị trường bất động sản, và tỷ lệ nợ xấu nghiêm trọng trong lĩnh vực thẻ tín dụng và khoản vay ô tô đã gia tăng liên tục qua nhiều quý.

Mặt khác, bản thân Trump đã thể hiện là một tổng thống có xu hướng can thiệp mạnh vào nền kinh tế, người nhậm chức với quyết tâm tạo ra sự đột phá, công khai tuyên bố các chính sách thương mại mà đa số các nhà kinh tế đánh giá là phản tác dụng. Trên thị trường tài chính, ông đã làm xói mòn thêm niềm tin bằng cách đe dọa không cần thiết nhằm làm suy yếu tính độc lập của Cục Dự trữ Liên bang, đưa ra ẩn ý về việc "chấm dứt" nhiệm kỳ của Chủ tịch Jerome Powell trong một thông điệp trên mạng xã hội và sau đó phủ nhận rằng ông từng có ý định như vậy. Hiện tượng đầu cơ trước thuế quan, sự sụp đổ niềm tin tiêu dùng và đợt bán tháo trên thị trường chứng khoán đều rõ ràng là hệ quả trực tiếp từ các hành động của Trump. Và tất cả đều nằm trong phạm vi có thể dự báo trước.

Trong một thông điệp trên mạng xã hội sau khi báo cáo được công bố, Trump đã cố gắng đổ lỗi toàn bộ các tin tức kinh tế tiêu cực cho cựu Tổng thống Joe Biden. "Tôi chưa tiếp quản cho đến ngày 20 tháng 1," Trump viết trên Truth Social, than phiền về cái ông gọi là "gánh nặng" từ thời Biden và đưa ra một luận điểm điển hình kiểu Trump về thuế quan như một động lực thúc đẩy nền kinh tế mà không có chi phí đáng kể. "Điều này sẽ cần thời gian, HOÀN TOÀN KHÔNG LIÊN QUAN ĐẾN THUẾ QUAN, chỉ là ông ấy đã để lại cho chúng ta những con số tồi tệ, nhưng khi đợt bùng nổ bắt đầu, nó sẽ vượt trội hơn bất kỳ đợt nào trước đây. HÃY KIÊN NHẪN!!!"

Đáng tiếc là, các đợt suy giảm kinh tế trong tương lai *sẽ* có mối liên hệ mật thiết với thuế quan, và tình hình có thể sẽ trở nên tồi tệ hơn nếu chính sách không được điều chỉnh và trở nên dễ dự đoán hơn. Bên cạnh việc niềm tin tiêu dùng suy giảm, các khảo sát sản xuất khu vực cho thấy đánh giá về môi trường kinh doanh đang giảm mạnh. Thuế quan 145% áp dụng đối với Trung Quốc và thuế quan cơ sở 10% đối với phần còn lại của thế giới (có khả năng tăng cao hơn khi kết thúc thời gian gia hạn 90 ngày vào tháng 7) sẽ gây áp lực mạnh lên biên lợi nhuận doanh nghiệp hoặc đẩy giá tiêu dùng tăng cao (hoặc cả hai), và tình trạng bất định về lộ trình thuế quan khiến doanh nghiệp không thể thực hiện các quyết định đầu tư và bố trí nhân sự một cách hợp lý.

Về mặt tích cực, Trump đã thể hiện sự sẵn sàng điều chỉnh một số chính sách gây sốc, bao gồm động thái vào ngày thứ Ba nhằm giảm nhẹ gánh nặng thuế quan đối với ngành công nghiệp ô tô. Tuy nhiên, tỷ lệ thuế quan hiệu dụng của Hoa Kỳ vẫn duy trì ở mức khoảng 20% - mức cao nhất trong gần một thế kỷ qua - và những điều chỉnh này chỉ đáng khích lệ trong chừng mực chúng báo hiệu khả năng có thêm các biện pháp nới lỏng tiếp theo. Bản thân những động thái đảo ngược này lại càng củng cố nhận định rằng toàn bộ chính sách đang được triển khai theo phương thức ứng biến, khiến các chủ thể kinh tế liên tục rơi vào tình trạng hoang mang.

Tối thiểu, Trump cần chấm dứt tình trạng bất định và cung cấp định hướng chuyển tiếp đáng tin cậy cho toàn thị trường về lộ trình phía trước. Nếu muốn cải thiện hơn nữa khả năng tránh suy thoái kinh tế tại Hoa Kỳ, ông nên mở rộng đáng kể thời gian gia hạn 90 ngày đối với chương trình "thuế quan có đi có lại" và tìm giải pháp nhanh chóng giảm cấp độ căng thẳng trong cuộc chiến thương mại với Trung Quốc. Trong bối cảnh dữ liệu thương mại và GDP, những biện pháp trì hoãn như vậy có thể dẫn đến gia tăng hoạt động đầu cơ trước thuế quan, và cuối cùng thị trường sẽ phải gánh chịu hệ quả. Tuy nhiên, ít nhất các chủ thể kinh tế sẽ có thời gian để củng cố vị thế. Trong kịch bản lý tưởng nhất, Trump sẽ hoàn toàn từ bỏ chính sách thuế quan này.

Như thường lệ, biến động ngắn hạn của GDP không phản ánh toàn cảnh bức tranh kinh tế. Các thành viên trong chính quyền Trump đã lập luận rằng chương trình thuế quan gây tranh cãi ít nhất một phần nhằm mục đích đưa các chuỗi cung ứng thiết yếu trong lĩnh vực quốc phòng và y tế trở lại nội địa. Một luận điểm khác cho rằng lợi ích sẽ được thể hiện thông qua tăng lương thực tế cho tầng lớp lao động, dù không nhất thiết thúc đẩy tăng trưởng tổng thể. Khả năng là có, mặc dù tôi hoài nghi rằng những biện pháp được triển khai thiếu nhất quán này sẽ đạt được các mục tiêu đó. Nhưng ngay cả khi cho rằng chủ nghĩa bảo hộ là cần thiết trong một số trường hợp, điều hiển nhiên từ báo cáo GDP ngày thứ Tư và các dữ liệu kinh tế vĩ mô gần đây khác là hiện tại đơn giản không phải thời điểm tối ưu để tiến hành cuộc chiến này.

Bloomberg