Trung Quốc - Động lực thúc đẩy lạm phát trong năm 2023?

Nguyễn Vũ Phương Nam

Junior Analyst

Sự gia tăng nhu cầu khi Trung Quốc thoát khỏi tình trạng phong tỏa do Covid có thể khiến lạm phát cao trong thời gian dài

Việc mở cửa trở lại của Trung Quốc đã giúp thúc đẩy tăng trưởng toàn cầu, bù đắp cho sự suy yếu ở châu Âu và suy thoái kinh tế sắp xảy ra ở Mỹ. Nhưng không giống như năm 2009, khi gói kích thích trị giá 4 nghìn tỷ nhân dân tệ của Trung Quốc đã giúp khởi động quá trình phục hồi sau sự sụp đổ của Lehman Brothers, năm 2023 có một vấn đề khác, lạm phát tăng vào đúng thời điểm Fed và các ngân hàng trung ương khác đang cố gắng để đưa nó vào tầm kiểm soát.

Đó là lý do tại sao Kristalina Georgieva, người đứng đầu Quỹ Tiền tệ Quốc tế, cho biết trong tháng này rằng việc Trung Quốc từ bỏ chính sách Zero Covid có thể là yếu tố quan trọng nhất đối với tăng trưởng toàn cầu vào năm 2023, nhưng cũng cảnh báo về tác động của nó đối với lạm phát.

“Điều gì sẽ xảy ra nếu việc Trung Quốc tăng trưởng nhanh dẫn đến giá dầu và khí đốt tăng vọt, thúc đẩy lạm phát?” bà nói tại Diễn đàn Kinh tế Thế giới ở Davos.

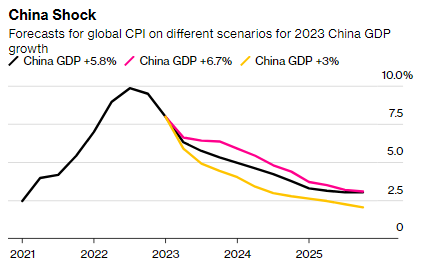

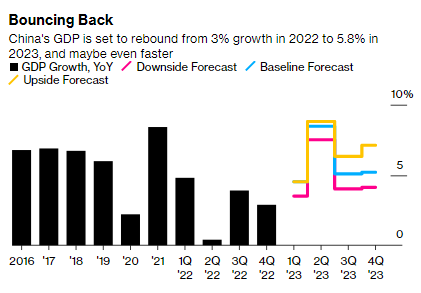

Các nhà kinh tế của Bloomberg dự báo GDP Trung Quốc sẽ tăng từ 3% vào năm 2022 lên 5.8% vào năm 2023. Mô hình hóa mối quan hệ giữa tăng trưởng của Trung Quốc, giá năng lượng và lạm phát toàn cầu cho thấy điều này có thể nâng CPI lên gần 1% trong quý IV/2023. Nếu Trung Quốc tăng trưởng tăng lên 6.7%, thì mức CPI tăng sẽ gần 2%.

Nếu nhìn vào đỉnh CPI 9.1% ở Mỹ và 10.6% ở khu vực eurozone, con số đó có vẻ không quá cao. Nhưng trong bối cảnh các ngân hàng trung ương tập trung vào việc đưa mức lạm phát trở lại mục tiêu 2%, điều đó rất quan trọng. Nếu sự phục hồi của Trung Quốc khiến lạm phát Mỹ vẫn ở mức khoảng 5% trong quý II, kỳ vọng Fed ngừng tăng lãi suất tại cuộc họp tháng Năm sẽ suy yếu đáng kể.

Đối với phần còn lại của thế giới, sự khác biệt giữa Trung Quốc khi phong tỏa và khi mở cửa trở lại là nhu cầu đã tăng thêm 500 tỷ USD - tương đương với việc đóng góp khoản chi tiêu của một nước Nigeria khác vào nền kinh tế toàn cầu.

Hiện tại, những dự đoán về nhu cầu bổ sung đó đang hỗ trợ thị trường hàng hóa, trong khi các ngành dịch vụ và bán lẻ chuẩn bị cho sự trở lại của người tiêu dùng Trung Quốc.

Giá đồng đã tăng trên 9,000 USD/tấn và lượng tiêu thụ dầu của Trung Quốc được dự báo sẽ đạt kỷ lục trong năm nay. Hàng hàng không Air New Zealand đang bổ sung các chuyến bay đến Thượng Hải. Cổ phiếu của LVMH tăng điểm và Swatch Group cho biết họ có thể đạt doanh thu kỷ lục khi Trung Quốc phục hồi. Việc Trung Quốc mở cửa trở lại thậm chí có thể sẽ rút ngắn thời kỳ suy thoái của Anh khi lượng khách du lịch chi tiêu nhiều quay trở lại.

Chắc chắn Trung Quốc phục hồi sẽ không chỉ có sự tích cực. Việc từ bỏ chính sách Zero Covid đột ngột vào những tuần cuối cùng của năm 2022 đã gây ra sự suy giảm hoạt động nghiêm trọng. Việc thiếu minh bạch về tỷ lệ lây nhiễm và tử vong làm tăng thêm sự không chắc chắn đối với chi phí y tế công cộng và triển vọng kinh tế. Cũng không có thông tin rõ ràng rằng nhu cầu ở Trung Quốc có bị dồn nén như ở các nền kinh tế lớn khác hay không, do biện pháp kích thích tương đối hạn chế của Bắc Kinh trong thời kỳ đại dịch.

Các yếu tố khác từ mức áp trần giá dầu của Nga đến thời tiết ở châu Âu, quyết định về nguồn cung của OPEC và hàng tồn kho tại các nhà bán lẻ đều có thể hỗ trợ hoặc làm trầm trọng thêm tác động của việc Trung Quốc mở cửa trở lại đối với giá cả toàn cầu.

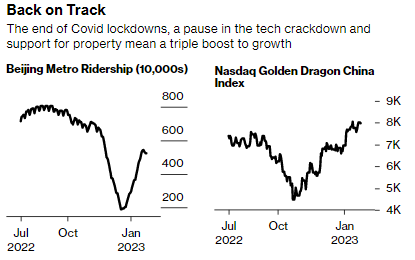

Tuy nhiên, dữ liệu cho thấy sự suy yếu của Trung Quốc đã kết thúc khi lượng lây nhiễm Covid giảm bớt. Hoạt động của nhà máy và dịch vụ đều mở rộng lần đầu tiên sau bốn tháng vào tháng Giêng khi nền kinh tế mở cửa trở lại. Số lượng bệnh nhân trong các phòng cấp cứu của bệnh viện đã giảm. Tàu điện ngầm ở các thành phố lớn đang đông trở lại. Và những dấu hiệu sớm từ kỳ nghỉ Tết Nguyên đán cho thấy chi tiêu cho du lịch và phòng vé mạnh hơn đáng kể so với một năm trước. Trong bốn ngày đầu tiên của kì nghỉ lễ, đã có khoảng 95.9 triệu chuyến máy bay, tàu hỏa và ô tô.

Pan Mei, đến từ Liễu Châu, một thành phố phía tây nam thuộc khu tự trị Quảng Tây, là một trong những du khách đó. Cô đến Macau trong kỳ nghỉ cùng chồng, con trai và 5 thành viên khác trong gia đình để đoàn tụ với cô con gái lớn đang học thạc sĩ ở đó. Cả gia đình đã thử vận may tại sòng bạc và dành thời gian ở các trung tâm mua sắm.

“Đại dịch đã giữ chúng tôi tại Trung Quốc quá lâu. Thật tuyệt khi chúng tôi có thể đưa các thành viên gia đình ra ngoài biên giới một lần nữa. Đối với nhiều người, đây là lần đầu tiên sau nhiều năm,” cô nói. “Bây giờ việc đi lại đã được bình thường hóa, chúng tôi có thể đi du lịch nhiều hơn.”

Một đợt lây nhiễm Covid khác - hậu quả của việc đi du lịch và ăn mừng trong kỳ nghỉ - dường như không thể tránh khỏi. Tuy nhiên, vào cuối quý I, với tỷ lệ tiêm chủng và khả năng miễn dịch tăng lên, dân số 1.4 tỷ người của Trung Quốc dự kiến sẽ điều chỉnh để sống chung với virus. Việc phong tỏa do đại dịch và thận trọng phòng tránh lây nhiễm sẽ không còn là trở ngại đối với nền kinh tế này.

Các chính sách hỗ trợ tăng trưởng quan trọng cho các lĩnh vực công nghệ và bất động sản càng làm tăng sự lạc quan.

Kể từ tháng 8/2020, khi các biện pháp kiểm soát đối với nhà phát triển bất động sản cho thấy Bắc Kinh đang nghiêm túc giải quyết bong bóng nhà đất, bất động sản đã từ yếu tố đóng góp lớn nhất cho sự tăng trưởng của Trung Quốc trở thành một trở ngại đáng kể. Năm 2022, doanh số bán bất động sản giảm 24%, đầu tư giảm 10% và giá cả trì trệ.

Giờ đây, với việc Bắc Kinh một lần nữa tập trung khôi phục tăng trưởng, các nguồn tài chính từ các nhà phát triển và người mua nhà đã tăng trở lại. Mặc dù triển vọng dài hạn đối với lĩnh vực bất động sản và việc sử dụng đòn bẩy của Trung Quốc vẫn ảm đạm, nhưng ít nhất đến năm 2023 điều này sẽ được hỗ trợ hơn một chút. Các nhà kinh tế của Bloomberg dự đoán đầu tư sẽ giảm 3%, sự suy yếu nhỏ hơn nhiều so với năm 2022.

Các doanh nghiệp gặp khó khăn cũng đang ổn định hơn. Kể từ tháng 11/2020, khi đợt phát hành cổ phiếu lần đầu của gã khổng lồ công nghệ tài chính Ant Group bị hủy bỏ, các công ty công nghệ hàng đầu của Trung Quốc đã bị phạt nặng cùng với các quy định nghiêm ngặt. Điều này đã làm tâm lý thị trường sụt giảm. Vào tháng 10/2022, Chỉ số Nasdaq Golden Dragon đã giảm gần 80% từ đỉnh.

Tuy nhiên, đối với thị trường bất động sản, Bắc Kinh đã quyết định mục tiêu ngắn hạn là khôi phục tăng trưởng hơn là kiềm chế sức mạnh của các tập đoàn khổng lồ.

“Nếu tăng trưởng kinh tế không được phục hồi, sự thịnh vượng chung sẽ trở thành một dòng sông không có nguồn hoặc một cái cây không có gốc,” Phó Thủ tướng Lưu Hạc cho biết khi xuất hiện tại Davos để cam kết hỗ trợ cho các doanh nghiệp. Phản ứng với sự thay đổi, cổ phiếu công nghệ đã tăng trở lại.

Những thay đổi đó là lý do tại sao triển vọng tăng trưởng của Trung Quốc đột nhiên được cải thiện và các nhà hoạch định chính sách đang đặt câu hỏi về lạm phát.

Thống đốc Ngân hàng Trung ương Hàn Quốc (BoK) Rhee Chang-yong ngày 13/1 cho biết việc Trung Quốc mở cửa trở lại có thể đẩy giá dầu lên cao. Phó Chủ tịch Fed Lael Brainard đã sử dụng bài phát biểu ngày 19/1 để cho thấy sự không chắc chắn về những tác động đến lạm phát, đặc biệt là đối với hàng hóa. Chủ tịch ECB Christine Lagarde đã nhắc lại những lo ngại đó tại Davos.

Áp lực giá cả từ Trung Quốc nhiều khả năng sẽ diễn ra qua hai cú sốc.

Đầu tiên, có nguy cơ xảy ra một cú sốc nguồn cung khi số ca lây nhiễm Covid ban đầu gây ra một loạt tình trạng vắng mặt và các nhà máy phải chật vật để duy trì hoạt động. Chỉ số PMI - một cuộc khảo sát hàng tháng về hoạt động sản xuất của Trung Quốc - cho thấy rằng vào cuối năm 2022 đã hết thời hạn giao hàng. Rủi ro ở đây là sự lặp lại tình trạng khan hiếm nguồn cung, mặc dù ở quy mô nhỏ hơn đáng kể, đã dẫn đến đợt gia tăng đầu tiên của lạm phát.

Vấn đề thứ hai sẽ là một cú sốc về nhu cầu khi cuộc sống bình thường tiếp tục và hoạt động mua bán tăng lên. Nhập khẩu dầu của Trung Quốc không thay đổi trong đại dịch. Kỳ vọng về nhu cầu mạnh mẽ hơn đã giúp nâng giá dầu từ mức đáy 76 USD/thùng vào đầu tháng 12 lên khoảng 86 USD vào cuối tháng 1. Nhà phân tích hàng hóa Jeff Currie của Goldman Sachs cho biết giá dầu có thể tăng tới 105 USD hoặc cao hơn.

Tổng hợp lại, những cú sốc đó có thể làm tăng thêm gần 1% lạm phát toàn cầu vào cuối năm 2023, so với kịch bản Trung Quốc tiếp tục phong tỏa. Đối với Mỹ, khu vực eurozone và Anh, phân tích của các nhà kinh tế Bloomberg chỉ ra mức tăng khoảng 0.7% - nhỏ hơn tác động toàn cầu nhưng vẫn đủ để Fed, ECB và BoE thắt chặt lâu hơn thị trường dự kiến.

Sự không chắc chắn về cả sự phục hồi của Trung Quốc và các yếu tố khác ảnh hưởng đến giá cả toàn cầu vẫn còn đáng kể. Nhưng hướng đi là rõ ràng. Quay trở lại cuộc khủng hoảng tài chính toàn cầu năm 2008, các gói kích thích của Trung Quốc là một yếu tố tích cực đối với phần còn lại của thế giới. Vào năm 2023, việc Trung Quốc mở cửa trở lại hứa hẹn sẽ là một điều may mắn lẫn lộn.

Bloomberg