Danske Bank - Sơ lược thương mại quốc tế: "Thuế quan Trump" trở lại? Kịch bản tái diễn khó xảy ra

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Danske Bank.

Một số điểm chính:

- Khả năng tăng thuế quan vào ngày 9/7 có thể xảy ra, nhưng dự kiến sẽ không lớn như đợt công bố hôm 1/4.

- Mỹ có thể ký các thỏa thuận sơ bộ với một số đối tác thương mại nhằm kéo dài thời gian đàm phán chi tiết. Bộ trưởng Tài chính Bessent thể hiện thiện chí lùi hạn chót sang mùa thu đối với những quốc gia được đánh giá là đàm phán “thiện chí”.

- Tính pháp lý của các mức thuế đối ứng theo từng quốc gia và viễn cảnh không rõ ràng của thuế theo ngành cụ thể đang khiến quá trình đàm phán trở nên phức tạp. Việc thắt chặt quy định về chuyển hướng thương mại có thể khiến các quốc gia Đông Nam Á (ĐNA) đối mặt với thuế cao hơn, làm chi phí đổ lên người tiêu dùng Mỹ nặng nề hơn.

Mỹ chuyển hướng sang “thỏa thuận sơ bộ”

Khi thời hạn 9/7 cận kề, chính quyền Mỹ dường như đang tạm chấp nhận việc ký kết các thỏa thuận sơ bộ, thay vì các hiệp định thương mại toàn diện như đã kỳ vọng ban đầu. Dù từng tuyên bố sẽ đạt “90 thỏa thuận trong 90 ngày”, thực tế đàm phán nhiều khả năng sẽ kéo dài sang đầu mùa thu.

Hiện tại, Mỹ vẫn giữ mức thuế quan đồng đều 10% với hầu hết các quốc gia. Bộ trưởng Tài chính Bessent khẳng định, ngay cả khi các quốc gia đồng ý kéo dài thời gian đàm phán, mức thuế này cũng không được giảm. Theo Reuters, khoảng 100 quốc gia sẽ nhận thông báo giữ nguyên mức thuế 10%.

Một số nguồn tin cho biết, các nhà đàm phán châu Âu cũng đã chấp nhận mức cơ bản 10% như điều “không thể tránh khỏi”. Tổng thống Trump chưa cam kết sẽ gia hạn thêm thời gian đàm phán, nhưng cũng không loại trừ khả năng này. Bessent cho biết ông kỳ vọng các cuộc đàm phán có thể “kết thúc” trước Ngày Lao động Mỹ (1/9), mở đường cho khả năng trì hoãn.

Chúng tôi không cho rằng Mỹ sẽ khôi phục lại phần lớn các mức thuế đối ứng được công bố hôm 1/4. Tuy nhiên, một số quốc gia có tiến trình đàm phán chậm chạp có thể tạm thời bị đánh thuế cao hơn như một chiến thuật đàm phán của Trump. Nhưng như các lần trước, các mức thuế này có thể được điều chỉnh giảm nhanh chóng sau khi đạt thỏa thuận chính thức.

Trường hợp điển hình: Thỏa thuận với Việt Nam

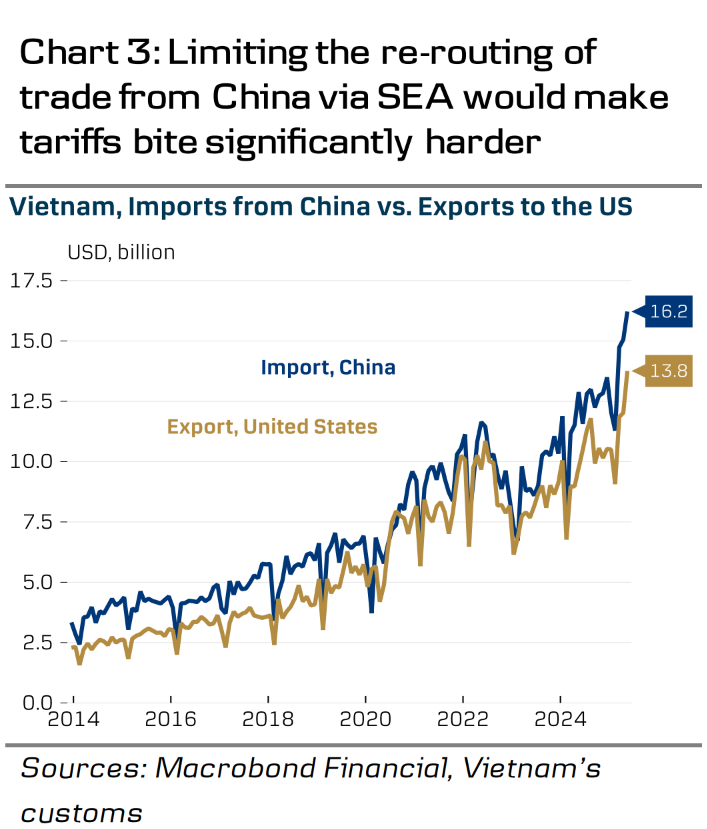

Thỏa thuận vừa đạt được giữa Mỹ và Việt Nam tuần này bao gồm mức thuế cao hơn kỳ vọng ban đầu. Mỹ sẽ áp mức thuế 20% với hàng nhập khẩu từ Việt Nam, và 40% đối với hàng trung chuyển từ nước khác qua Việt Nam.

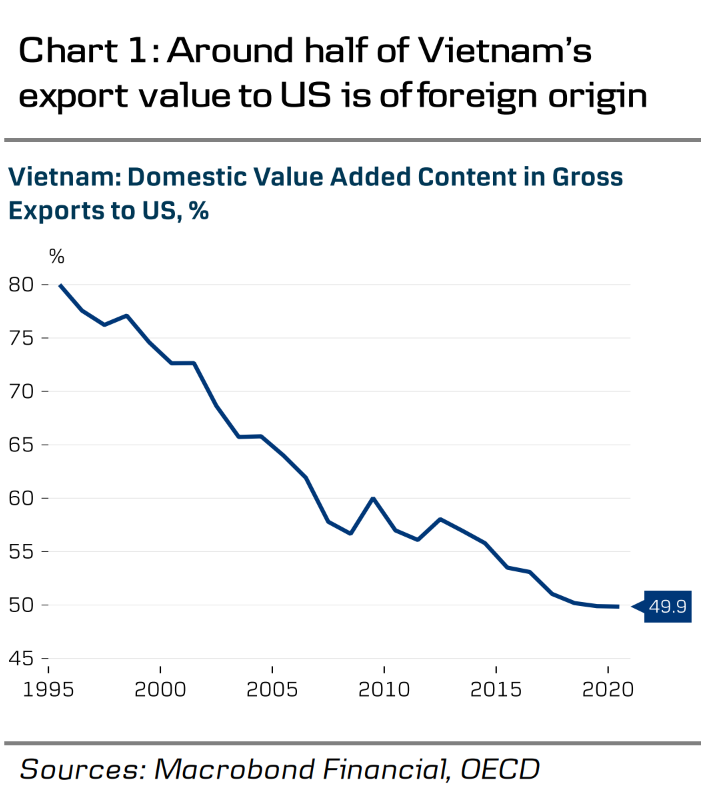

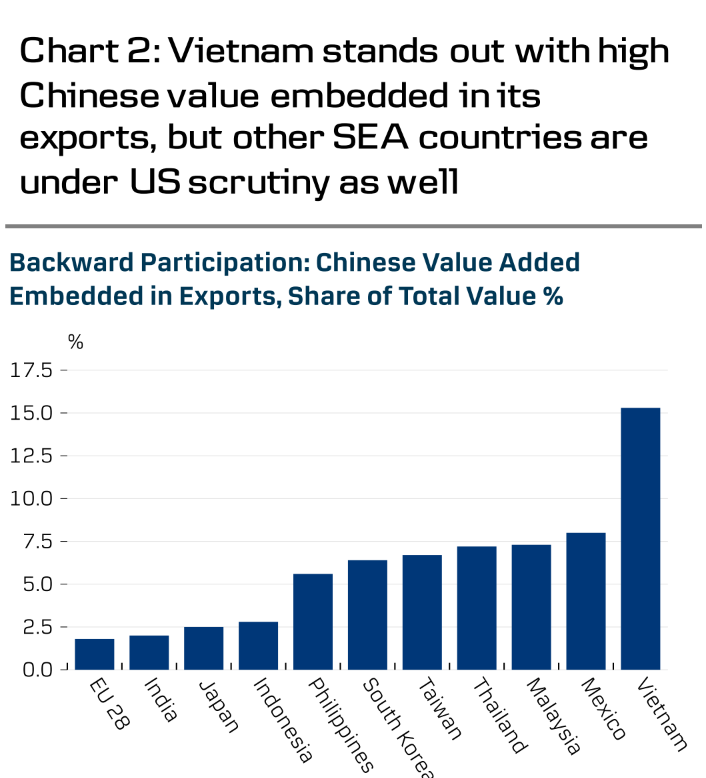

Theo dữ liệu TiVA của OECD, giá trị gia tăng nước ngoài trong xuất khẩu của Việt Nam đã tăng lên 48%. Cụ thể, giá trị gia tăng nội địa trong hàng xuất sang Mỹ chỉ còn 50%, giảm đáng kể so với mức 73% năm 2000 (xem Biểu đồ 1). Riêng với giá trị gia tăng từ Trung Quốc, Việt Nam cũng nổi bật so với các quốc gia ĐNA khác (Biểu đồ 2).

Nếu định nghĩa “trung chuyển” được hiểu rộng bao gồm cả giá trị gia tăng nước ngoài, mức thuế hiệu quả có thể lên tới 30%. Tuy nhiên, do khó khăn trong việc giám sát và khả năng tuân thủ thấp, mức thuế thực tế có thể thấp hơn. Dù vậy, mức thuế này vẫn thấp hơn mức 46% ông Trump từng đe dọa, nhưng cao hơn đáng kể mức 10% phổ thông đã được áp dụng từ tháng 4. Theo Politico, hai bên vẫn đang tiếp tục hướng tới một thỏa thuận cuối cùng, trong đó mức thuế có thể tiếp tục được giảm.

Vì sao đàm phán kéo dài?

Khó khăn chính không nằm ở mức thuế đối ứng, mà là sự thiếu rõ ràng trong cách phân bổ thuế theo quốc gia và sản phẩm. Tòa Thương mại Mỹ hồi tháng 6 đã tuyên bố các mức thuế “IEEPA” theo từng nước là vi phạm luật. Dù Tòa phúc thẩm cho phép giữ nguyên trong ngắn hạn, Tòa án Tối cao được kỳ vọng sẽ đưa ra phán quyết cuối cùng vào tháng 8.

Chính quyền hiện đang chuẩn bị chuyển trọng tâm sang thuế theo sản phẩm, như thép, nhôm và ô tô (theo Mục 232 của Đạo luật Mở rộng Thương mại). Tuy nhiên, Bộ trưởng Bessent cảnh báo rằng các mức thuế này mất nhiều thời gian để triển khai. Trong tương lai, các sản phẩm như chip bán dẫn và dược phẩm nhiều khả năng sẽ bị đưa vào danh sách chịu thuế.

EU và các đối tác khác đang tìm cách xin miễn trừ đối với một số sản phẩm, tương tự như xe hơi Anh từng được ưu đãi trong thỏa thuận Mỹ - Anh công bố hồi tháng 5. Nhưng tình hình thiếu rõ ràng, cùng bất đồng nội bộ trong EU về ưu tiên đàm phán (theo Politico), đang gây khó khăn cho tiến trình.

Những quốc gia nào có nguy cơ cao nhất?

Từ thỏa thuận với Việt Nam, có thể suy ra rằng các nước ĐNA khác đang đối mặt nguy cơ bị áp thuế cao hơn. Trong khu vực, Thái Lan có thặng dư thương mại lớn thứ hai với Mỹ sau Việt Nam, tiếp theo là Malaysia và Indonesia.

Đàm phán với Nhật Bản đang gặp trở ngại do nước này chưa đồng ý mở cửa thị trường gạo cho Mỹ, còn Mỹ cũng chưa hứa giảm thuế xe hơi Nhật (theo Financial Times).

Trong khi đó, Ấn Độ dường như có tiến triển tốt hơn. Bộ trưởng Bessent nói rằng hai bên “rất gần” đạt được thỏa thuận, dù Reuters cho biết vẫn còn vướng mắc về các mặt hàng nông sản. Tuy nhiên, đoàn đàm phán Ấn Độ vẫn đang ở Washington, cho thấy thiện chí tiếp tục đàm phán.

Phản ứng kinh tế đến thời điểm hiện tại

Hiện tại, bộ khung thuế quan của Mỹ bao gồm:

- 10% thuế phổ thông,

- 50% thuế thép và nhôm,

- 25% thuế ô tô,

- khoảng 40% đối với hàng hóa Trung Quốc (trong đó 30% là thuế mới năm 2025),

- 25% với hàng từ Canada và Mexico (có miễn trừ một phần),

- 30% với hàng từ Việt Nam.

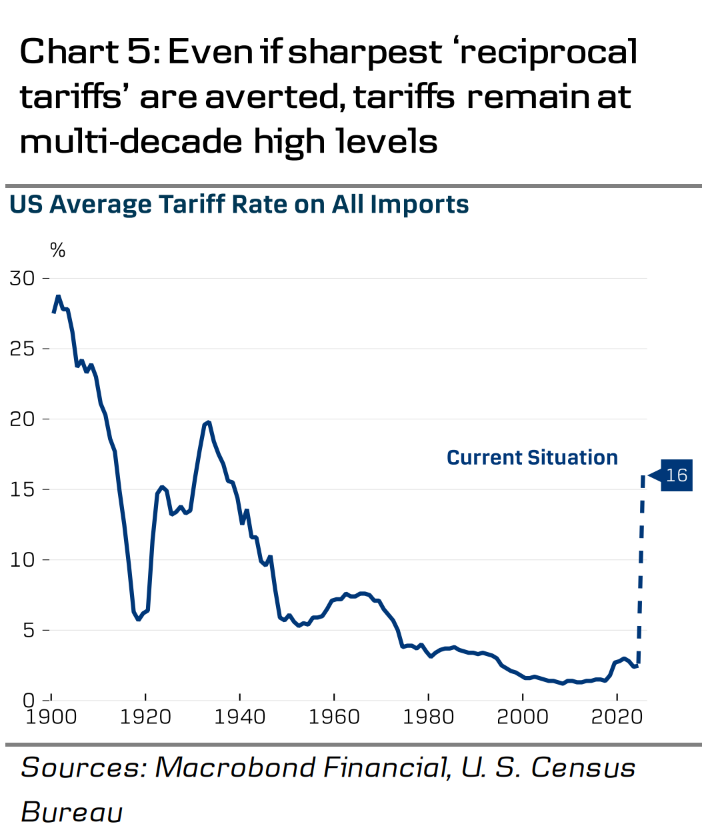

Tính trung bình, mức thuế thực tế với toàn bộ hàng nhập khẩu vào Mỹ đang ở mức khoảng 16% (xem Biểu đồ 5). Nếu tái áp dụng toàn bộ các mức thuế đối ứng và mức 145% với Trung Quốc, tỷ lệ này có thể tăng lên khoảng 34%. Ngược lại, nếu gỡ bỏ toàn bộ thuế quan, mức trung bình có thể giảm về khoảng 7%.

Các chỉ số cho thấy tác động từ chính sách thuế

- Sau thỏa thuận tạm thời với Trung Quốc, nhập khẩu của Mỹ phục hồi trong tháng 4 và thâm hụt thương mại tăng trở lại trong tháng 5 do nhiều công ty tranh thủ mức thuế thấp tạm thời.

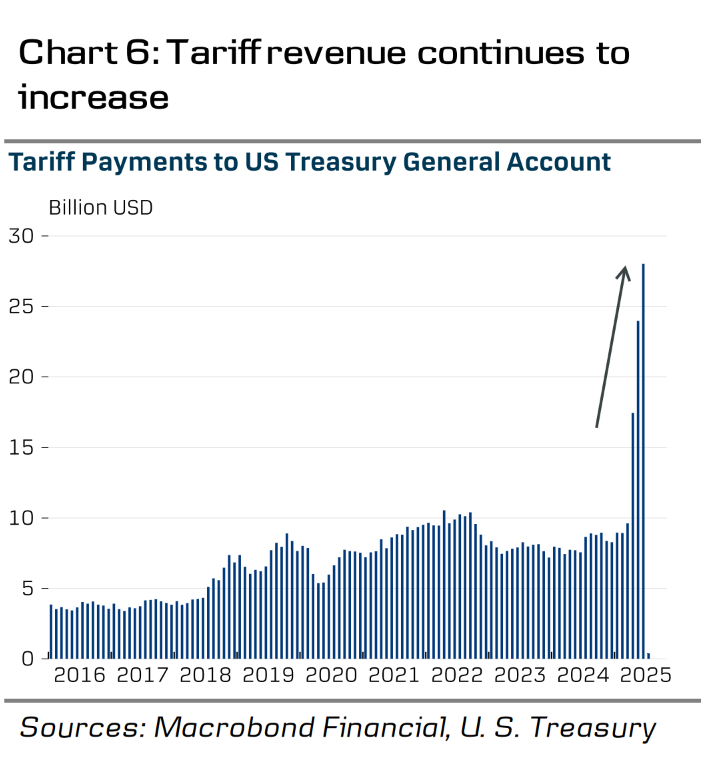

- Doanh thu từ thuế nhập khẩu cũng tăng dù mức thuế trung bình giảm (Biểu đồ 6).

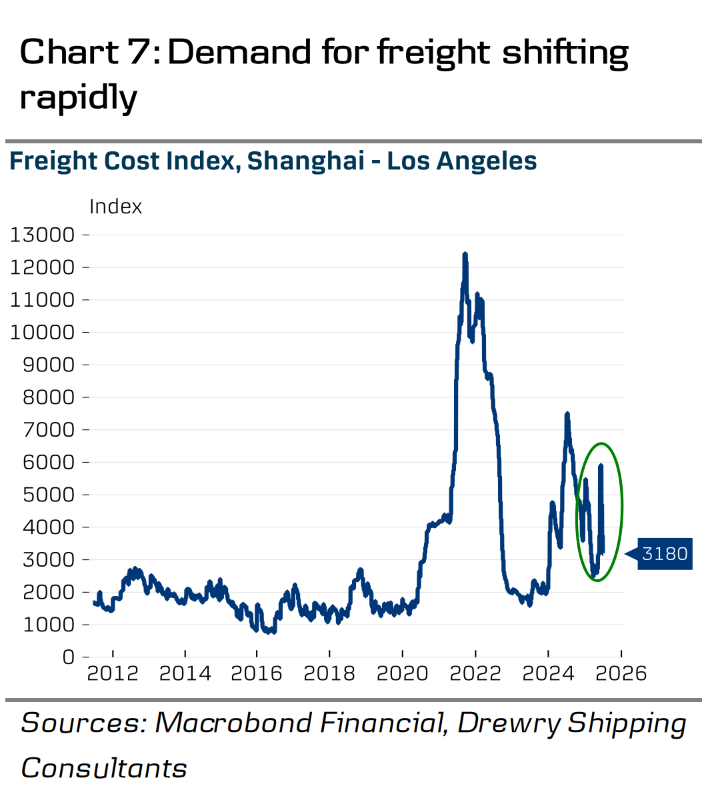

- Cước vận tải biển tăng nhẹ khi doanh nghiệp bắt đầu nhập hàng sớm (Biểu đồ 7).

- Chỉ số PMI sản xuất cũng tăng ở các mục phản ánh hoạt động tích trữ hàng tồn kho.

Như vậy, rủi ro thuế mới có thể đã làm méo mó dữ liệu kinh tế trong vài tháng qua, không chỉ tại Mỹ mà cả ở các đối tác thương mại. Đến nay, các nhà nhập khẩu Mỹ chưa chuyển hoàn toàn chi phí thuế sang người tiêu dùng, khiến lạm phát vẫn thấp hơn dự kiến. Tình hình này tạm thời chưa gây áp lực cắt giảm chi phí khác, vì số lượng sa thải vẫn thấp.

Tuy nhiên, chúng tôi dự báo rằng:

- Lạm phát thực phẩm và hàng hóa sẽ tăng trong nửa cuối năm 2025;

- Thị trường lao động sẽ hạ nhiệt;

- Tăng trưởng tiêu dùng tư nhân sẽ chậm lại.

Việc kéo dài đàm phán thương mại cũng đồng nghĩa với kéo dài bất ổn, làm giảm động lực đầu tư của doanh nghiệp trong thời gian tới.

Danske Bank