MUFG - Asia FX: Đồng USD tiếp tục suy yếu, thỏa thuận thương mại Mỹ–Nhật hỗ trợ đồng JPY

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

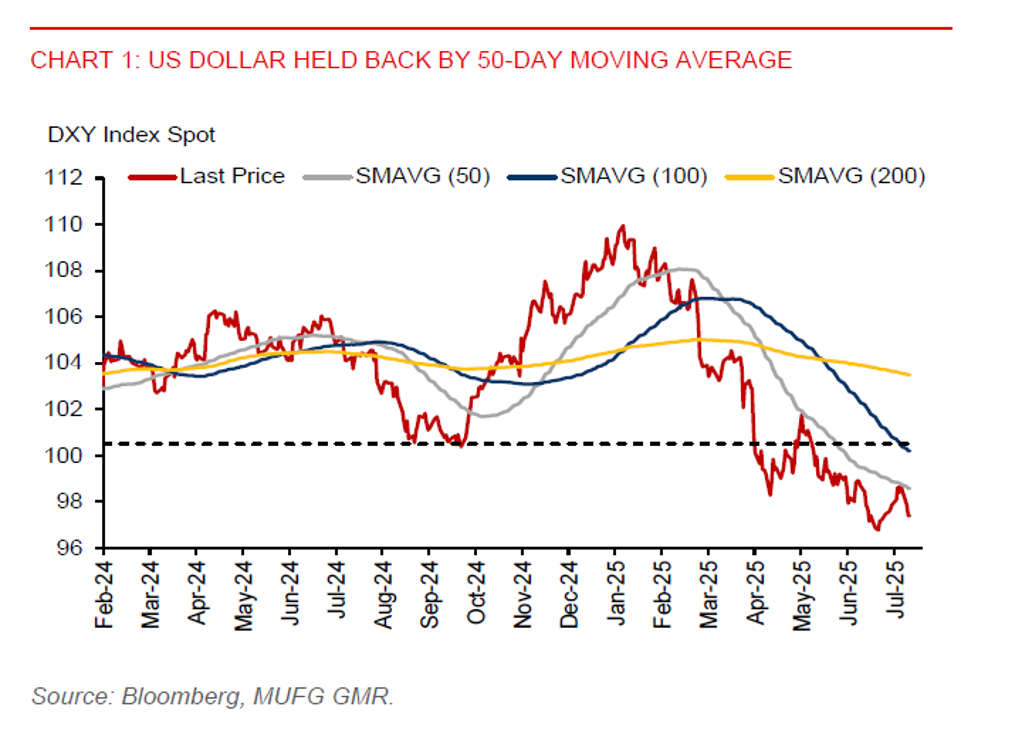

Sau nhịp phục hồi ngắn gần đây, chỉ số đô la Mỹ (DXY) tiếp tục xu hướng suy yếu trong bối cảnh bất ổn chính sách kéo dài. DXY đã giảm 0.4% trong phiên hôm qua, nối tiếp mức giảm 0.6% của phiên đầu tuần – cho thấy đồng USD đang mất dần sức hút trên thị trường toàn cầu.

Áp lực chính trị đối với Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục là yếu tố đáng quan ngại. Tổng thống Trump từng gợi ý việc bãi nhiệm Chủ tịch Fed Jerome Powell, làm dấy lên nghi ngờ về tính độc lập của ngân hàng trung ương này. Dù Bộ trưởng Tài chính Mỹ, ông Scott Bessent, gần đây khẳng định không có lý do nào để ông Powell từ chức, các tín hiệu mâu thuẫn từ Nhà Trắng càng làm gia tăng tâm lý bất định trên thị trường. Kết hợp với kỳ vọng cắt giảm lãi suất trong những tháng tới, đồng USD đã đánh mất phần nào vị thế. Dù vậy, thị trường vẫn tỏ ra hoài nghi về khả năng Powell bị thay thế, với dữ liệu từ Polymarket cho thấy 81% xác suất ông tiếp tục tại vị trong năm nay.

Về mặt thương mại, thời hạn áp dụng các mức thuế quan đối ứng dự kiến vào ngày 1/8 đang là tâm điểm chú ý. Trong trường hợp không đạt được thỏa thuận thương mại mới, Mỹ có thể khôi phục mức thuế cao được công bố vào Ngày Độc lập tháng 4. Tổng thống Trump được cho là đang xem xét áp dụng mức thuế 10–15% cho nhiều quốc gia nhỏ hơn, khiến đồng USD chịu áp lực giảm thêm.

Nhật Bản và Mỹ vừa đạt được một thỏa thuận thương mại: Mỹ sẽ giảm thuế nhập khẩu đối với hàng hóa Nhật xuống mức 15%, trong khi Nhật Bản cam kết đầu tư 550 tỷ USD vào nền kinh tế Mỹ. Song song đó, Washington sẽ áp thuế 15% đối với ô tô Nhật nhập khẩu. Gói chính sách này giúp giảm thiểu tác động tiêu cực của hàng rào thuế quan đối với kinh tế Nhật, đặc biệt trong bối cảnh liên minh cầm quyền vừa đánh mất đa số tại Thượng viện.

Kỳ vọng rằng Ngân hàng Trung ương Nhật Bản có thể phản ứng bằng cách nâng lãi suất là yếu tố hỗ trợ tâm lý cho đồng yên, mặc dù bất ổn chính trị ngắn hạn có thể hạn chế phần nào đà phục hồi.

Hiện tại, thị trường vẫn khá thận trọng trong việc phản ánh rủi ro thuế quan vào tỷ giá của các đồng tiền châu Á. Dưới chính quyền Trump trước đây, các mức thuế thường được trì hoãn với giai đoạn tạm hoãn 90 ngày, xu hướng này có thể lặp lại, làm mềm đi tác động tiêu cực từ thời hạn 1/8.

Bộ trưởng Tài chính Mỹ Scott Bessent dự kiến sẽ gặp gỡ các quan chức Trung Quốc để tổ chức vòng đàm phán thương mại thứ ba, nhằm trì hoãn việc áp thuế bổ sung với Trung Quốc sang sau ngày 12/8. Trong bối cảnh đồng USD suy yếu, các đồng tiền châu Á nói chung có thể được hưởng lợi, dù hiệu suất cụ thể vẫn phụ thuộc vào yếu tố nội tại của từng nền kinh tế.

Đồng baht Thái – vững vàng trước bất ổn chính trị

Đồng baht tiếp tục thể hiện sự kiên cường so với USD, bất chấp tình hình chính trị bất ổn trong nước. Kỳ vọng về một thỏa thuận thương mại với Mỹ, bao gồm việc giảm mức thuế hiện tại ở mức 36%, cũng góp phần củng cố niềm tin vào đồng THB. Thái Lan đã đề xuất tăng cường nhập khẩu hàng hóa từ Mỹ và mở rộng đầu tư ra nước ngoài, trong khi khoảng 90% hàng hóa Mỹ sẽ được miễn thuế khi vào thị trường Thái.

Chính phủ Thái Lan cũng đã phê duyệt bổ nhiệm ông Vitai, một người ủng hộ chính sách tiền tệ nới lỏng, làm Thống đốc mới của Ngân hàng Trung ương. Ông từng giữ vai trò Chủ tịch Ngân hàng Tiết kiệm Chính phủ. Dự báo sẽ có thêm 2 đợt cắt giảm lãi suất trong nửa cuối năm nay, tuy nhiên, tác động đến đồng baht có thể không quá rõ rệt nếu Fed cũng hành động theo hướng tương tự.

Đồng ringgit Malaysia – ổn định nhờ nền tảng vĩ mô vững chắc

Mặc dù đồng ringgit có thể chịu áp lực ngắn hạn do các rủi ro liên quan đến thuế quan, nhưng các yếu tố vĩ mô nội tại vẫn đang hỗ trợ mạnh mẽ. Nhu cầu đối với trái phiếu chính phủ Malaysia vẫn ổn định; lạm phát duy trì ở mức thấp 1.1% so với cùng kỳ vào tháng 6. Ngoài ra, lượng khách du lịch tăng 20% trong giai đoạn từ tháng 1 đến tháng 5, và chính phủ cũng đang vận động để được hưởng mức thuế thương mại từ Mỹ chỉ khoảng 20%, phù hợp hơn với chuẩn mực khu vực.

MUFG