MUFG - Toàn cảnh thị trường FX: Trump vẫn kiên quyết tìm cách bãi nhiệm Powell - Rủi ro "dài hạn" cho thị trường

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng USD đã phục hồi toàn bộ mức giảm của ngày hôm qua, sau khi xuất hiện thông tin Tổng thống Trump đang cân nhắc bãi nhiệm Chủ tịch Fed Powell. Chúng tôi đánh giá rằng vấn đề này sẽ tiếp tục trở thành một yếu tố rủi ro dai dẳng trên thị trường, có khả năng kìm hãm đà tăng của đồng USD từ thời điểm hiện tại. Rõ ràng, nguy cơ suy yếu của đồng bạc xanh đã gia tăng sau thông tin này. Trump dường như đang nghiêm túc với ý định sa thải Powell, và sự bất ổn này làm dấy lên lo ngại về những tổn hại lâu dài đối với kinh tế Mỹ, gây áp lực lên lợi suất trái phiếu chính phủ trở nên dốc hơn khi uy tín chống lạm phát của Fed bị đe dọa, đồng thời làm suy yếu sức hấp dẫn của đồng USD. Tính từ đầu năm tới tháng 7, đồng USD đã giảm khoảng 10%, trong khi các quỹ đầu cơ chỉ duy trì trạng thái bán khống đồng USD ở mức khiêm tốn. Thực tế là lực bán đồng bạc xanh đã giảm, tuy nhiên những diễn biến gần đây chắc chắn tiếp tục phủ bóng đen lên triển vọng vốn đã u ám của USD, ít nhất cho đến năm 2026.

Biến động trên thị trường có thể tiếp tục ở mức hạn chế cho tới khi có thêm thông tin rõ ràng về việc liệu Trump có đủ cơ sở pháp lý để bãi nhiệm Powell hay không. Đồng USD đã giảm 1.2% khi tin tức về việc Trump thảo luận kế hoạch bãi nhiệm với một số nghị sĩ Cộng hòa lan truyền, nhưng sau đó đã phục hồi khi ông Trump lên tiếng khẳng định khả năng sa thải Powell là “khó xảy ra”.

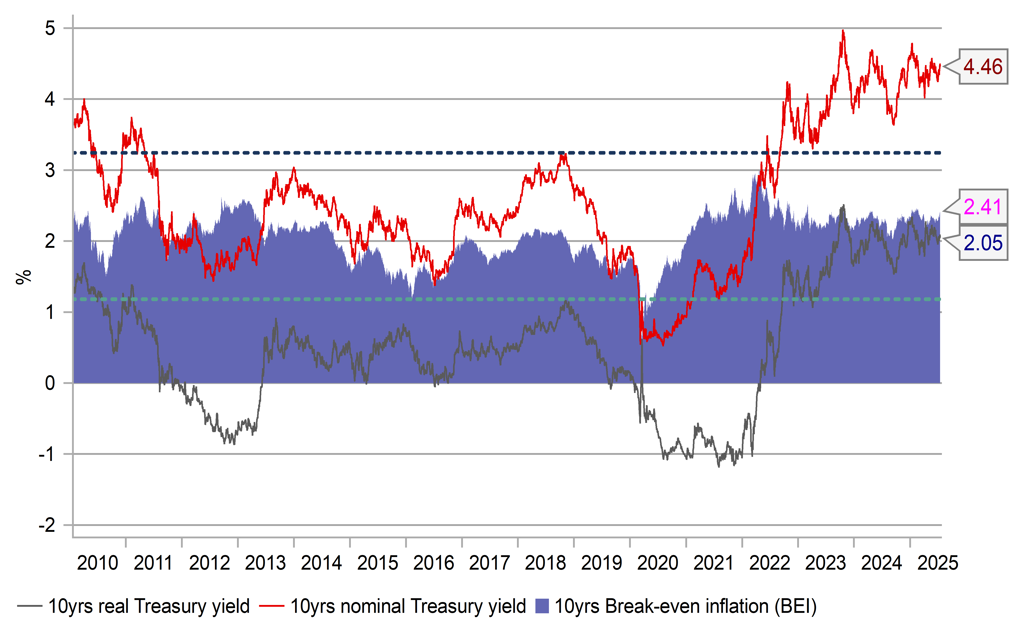

Trong bối cảnh thị trường ngày càng nhạy cảm với các rủi ro lạm phát như hiện nay, đây là một tín hiệu đáng lo ngại. Sự lo ngại về lạm phát đang quay trở lại và câu chuyện này chỉ làm gia tăng nỗi bất an đó. Tỷ lệ hòa vốn kỳ hạn 10 năm của Mỹ đã tăng thêm 14 bps trong tháng này, hiện giao dịch trên mốc 2,40%. Nếu vượt qua ngưỡng 2.50%, thị trường có thể đối mặt với những lo ngại nghiêm trọng hơn, điều chưa từng thấy kể từ thời kỳ lạm phát toàn cầu bùng nổ, đồng thời gây thêm áp lực lên đồng USD.

Căn cứ pháp lý cho việc sa thải Powell sẽ dựa trên việc chứng minh “lý do chính đáng”, trong đó những người ủng hộ Trump đang tận dụng các cáo buộc về việc báo cáo sai sự thật với Quốc hội và lạm chi ngân sách cho dự án cải tạo hai tòa nhà của Fed. Powell đã lên tiếng bác bỏ những cáo buộc này, khẳng định không có các tiện nghi xa xỉ như cáo buộc “không có phòng ăn VIP, không có đá cẩm thạch mới, không có thang máy đặc biệt hay vườn trên sân thượng.” Tuy nhiên, các tài liệu ban đầu gửi Ủy ban Quy hoạch Thủ đô Quốc gia lại từng đề cập tới những chi tiết này. Ngoài ra, ông Powell cũng bị cáo buộc đã tự ý điều chỉnh kế hoạch mà không thông qua quy trình phê duyệt hợp lệ, khiến ngân sách dự án đội lên 700 triệu USD.

Theo Luật Dự trữ Liên bang, các thành viên Hội đồng Thống đốc có nhiệm kỳ 14 năm “trừ khi bị Tổng thống cách chức vì lý do chính đáng”. Mặc dù luật không làm rõ “lý do chính đáng” là gì, nhưng Nhà Trắng hoàn toàn có thể viện dẫn việc báo cáo sai sự thật với Quốc hội như một căn cứ pháp lý. Khi đó, tình hình có thể trở nên mơ hồ và nhiều khả năng sẽ bị thách thức tại tòa án. Đây cũng là lần thứ hai thông tin về khả năng sa thải Powell làm chao đảo thị trường – lần đầu tiên diễn ra vào ngày 21/4, nhưng nhanh chóng được Trump phủ nhận ngay hôm sau. Dù vậy, sự lặp lại của câu chuyện này chắc chắn làm tổn hại tâm lý thị trường và nếu tình trạng suy đoán tiếp diễn, các rủi ro sẽ ngày càng được phản ánh vào giá tài sản, làm suy yếu niềm tin vào đồng USD.

Câu hỏi đặt ra hiện tại là liệu Trump và các đồng minh có từ bỏ ý định này hay tiếp tục duy trì chủ đề này trên thị trường, thậm chí đẩy sự căng thẳng leo thang hơn nữa. Chúng tôi cho rằng khả năng chủ đề này lắng xuống là rất thấp và thậm chí có thể tiếp tục bùng phát mạnh mẽ hơn, gây thêm áp lực suy giảm lên đồng USD và tài sản tài chính của Mỹ. Lời phủ nhận gần đây của Trump có thể giúp đồng USD phục hồi ngắn hạn, nhưng chưa rõ điều này sẽ kéo dài được bao lâu.

Tỷ lệ hòa vốn kỳ hạn 10 năm của Mỹ tiếp tục tăng – viễn cảnh sa thải Powell tiếp tục gây áp lực lên lợi suất

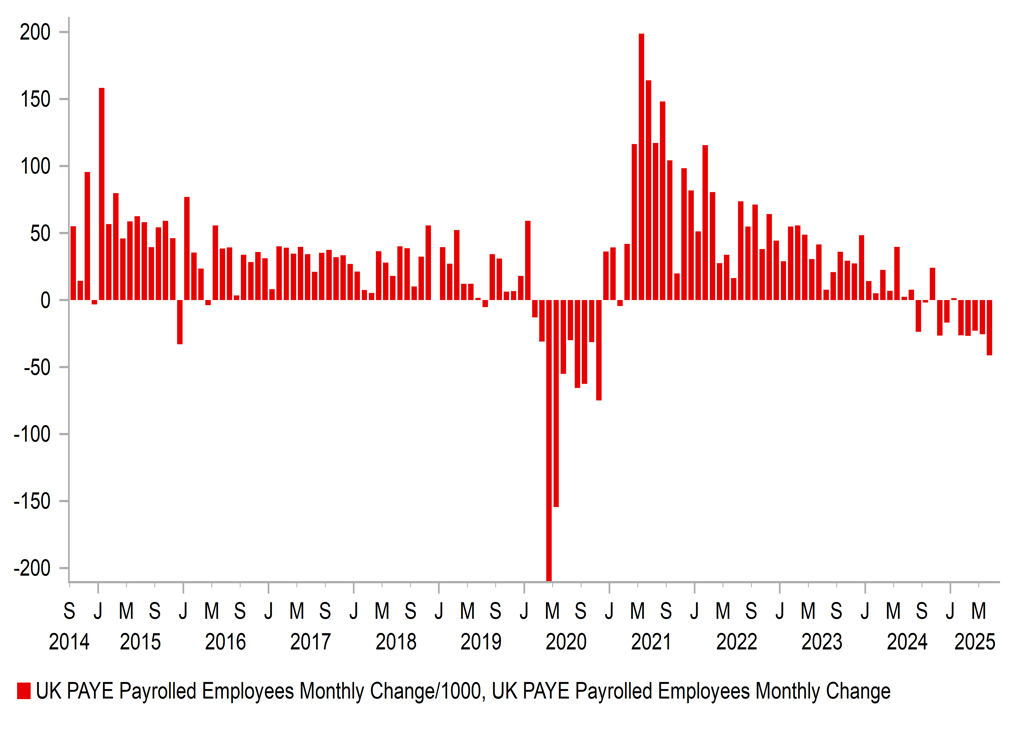

Sau khi giảm xuống gần ngưỡng 0.8700 vào thứ Ba, đồng GBP đã tạm thời ổn định trở lại khi dữ liệu gần đây cho thấy Ngân hàng Trung ương Anh (BoE) khó có khả năng đẩy nhanh tốc độ nới lỏng chính sách tiền tệ vượt quá mức điều chỉnh theo từng quý. Dữ liệu việc làm và tiền lương được công bố hôm nay càng củng cố quan điểm này, sau khi số liệu lạm phát cao hơn kỳ vọng vào ngày hôm qua. Một yếu tố quan trọng khiến các thành viên BoE chú ý tới “khoảng trống” trên thị trường lao động là do dữ liệu PAYE tháng trước ghi nhận giảm mạnh tới 109 nghìn việc làm. Tuy nhiên, dữ liệu cập nhật hôm nay đã điều chỉnh giảm mức sụt giảm chỉ còn -25 nghìn, đây là sự điều chỉnh tích cực đáng kể. Loại dữ liệu này thường xuyên được điều chỉnh mạnh theo thời gian và điều chỉnh mới nhất đang vẽ lại bức tranh tổng thể. Theo số liệu cập nhật, từ đầu năm tới nay, nền kinh tế Anh chỉ mất khoảng 141 nghìn việc làm thay vì gần 250 nghìn như ước tính trước đó.

Dù vậy, lập trường của BoE về tình trạng “khoảng trống” trên thị trường lao động – nhân tố sẽ giúp giảm tốc độ tăng trưởng tiền lương – có lẽ sẽ không thay đổi sau số liệu hôm nay. Việc làm giảm 41.4 nghìn trong tháng vừa qua vẫn là mức giảm mạnh nhất kể từ sau đại dịch. Trong vòng 12 tháng qua, số tháng có việc làm giảm chiếm 9/12 tháng, với tổng số việc làm bị mất lên tới 178 nghìn. Số liệu về tiền lương cũng hỗ trợ quan điểm thận trọng của BoE, với mức tăng trung bình 3 tháng so với cùng kỳ giảm từ 5.4% xuống 5.0%. Lương khu vực tư nhân giảm còn 4.9%, thậm chí tỷ lệ tăng trưởng tiền lương một tháng so với cùng kỳ còn giảm mạnh xuống 4.4% - mức thấp nhất kể từ tháng 11/2021.

Với tốc độ tăng lương chậm lại và sự suy yếu trên thị trường lao động, khả năng BoE cắt giảm lãi suất trong kỳ họp ngày 7/8 được thị trường định giá gần như chắc chắn ở mức 90%. Việc cắt giảm tiếp theo vào tháng 9 chưa được phản ánh nhiều vào giá tài sản, điều này hợp lý trong bối cảnh dữ liệu CPI và lao động tuần này. Đồng GBP có thể hưởng lợi trong ngắn hạn, tuy nhiên, chúng tôi vẫn giữ quan điểm rằng về dài hạn BoE nhiều khả năng sẽ hành động mạnh tay hơn so với ECB, khi rủi ro giảm lãi suất vẫn còn cao trong những tháng cuối năm nay. Dù vậy, trước mắt chúng tôi cho rằng BoE sẽ tiếp tục duy trì chiến lược “thận trọng và từng bước” trong việc nới lỏng chính sách tiền tệ.

Số lượng cắt giảm việc làm được điều chỉnh theo hướng tích cực nhưng thị trường lao động vẫn chưa khởi sắc

Số lượng cắt giảm việc làm được điều chỉnh theo hướng tích cực nhưng thị trường lao động vẫn chưa khởi sắc

MUFG